De 15 em 15 anos, o Brasil esquece do que aconteceu nos últimos 15 anos.

– Ivan Lessa.

Há 14 anos, o mercado imobiliário americano entrou em colapso. No Brasil, em virtude desse evento e de crenças econômicas heterodoxas, foi tomado um conjunto de políticas que receberam o nome de Nova Matriz Econômica (NME), que nos levou à maior recessão pela qual o país já passou. Um episódio que, segundo Gomes da Silva e Fishlow (2021), pode ser considerado o promotor de mais uma década perdida, tamanha sua gravidade. Perante a eleição que está por vir, e considerando a célebre frase de Ivan Lessa, é necessário avaliar o passado.

Para entender as políticas da NME é preciso colocá-las em uma perspectiva histórica:

Após perdermos uma década com planos heterodoxos que não nos levaram a lugar algum senão ao prolongamento das nossas agonias, o Brasil, em 1994, conseguiu estabilizar sua moeda. Como dizem Gomes da Silva e Fishlow (2021): “O Plano Real, lançado em 1994, contava com o câmbio atrelado e a atração de fluxos de capitais estrangeiros para controlar os preços internos. No entanto, tal política teve que ser abandonada, em 1999, dando lugar a uma nova âncora nominal baseada no regime de metas de inflação. O ano de 2002 também foi muito desafiador, pois maiores preocupações com as eleições presidenciais geraram considerável ceticismo entre os agentes, uma vez que a crença era de uma próxima dominância fiscal com o presidente Lula no cargo.”

Vale lembrar que a adoção de um regime de metas para a inflação implica que o principal objetivo da política monetária é uma inflação estável (e baixa!) e que a política fiscal deve ser prudente (Mishkin, 2000). Temos evidências de que altos níveis de déficit público estão associados a baixo crescimento (Arin et al., 2019; Attinasi & Klemm, 2016), assim como há evidências de que governos comprometidos com uma boa disciplina fiscal são mais propensos ao crescimento econômico (McManus e Ozkan, 2015).

Pela revisão feita por Mendonça e Valpasso (2021), tem-se que “em relação à política monetária, a maioria dos estudos mostra que ela tem um papel relevante no apoio ao crescimento econômico (Twinoburyo e Odhiambo, 2018). Desde a década de 1990, as metas de inflação e a transparência do Banco Central têm sido um referencial de política monetária na busca por uma inflação baixa e estável (Samarina et al., 2014; Mendonça, Guimarães e Souza, 2012). A maior parte da literatura mostra que a inflação sob controle e as expectativas de inflação bem ancoradas criam um ambiente favorável ao crescimento (Wong e Chong, 2019; de Guimarães e Souza et al., 2016; Hartmann e Roestel, 2013; Abo-Zaid e Tuzemen, 2012; Mollick et al., 2011).”

Ou seja, a adoção desse sistema de metas de inflação implica que as políticas do Banco Central são regidas por regras e não de forma discricionária, o que foi demonstrado por Kydland e Prescott (1977) ser a forma ótima de política econômica. Além disso, Clarida et al. (1999) demonstram que a política ótima incorpora implicitamente a meta de inflação.

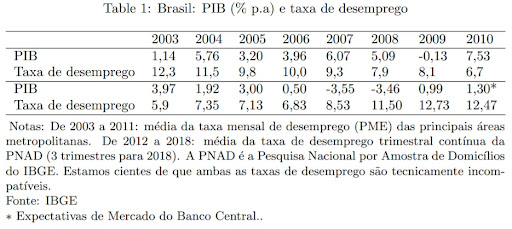

Em que pese a nuvem negra que pairava sobre o seu governo, Lula elegeu-se com a promessa de moderação e continuidade das políticas ortodoxas iniciadas pela administração anterior. Ajudada pela estabilização e pelos avanços institucionais no âmbito da política monetária, a gestão petista experimentou um período de grande crescimento econômico. Podemos ter ideia dos números com a seguinte tabela:

Todavia, aquela concessão à ortodoxia feita pelo petismo parecia temporária com o apontamento de Guido Mantega para o Ministério da Fazenda. Mantega sinalizou que a estabilidade de preços seria mais flexível, assim como que buscaria políticas que aumentassem o consumo. Mesmo assim, novamente olhando a tabela acima, os anos 2006-2008 tiveram um crescimento de em média de 5% e inflação controlada.

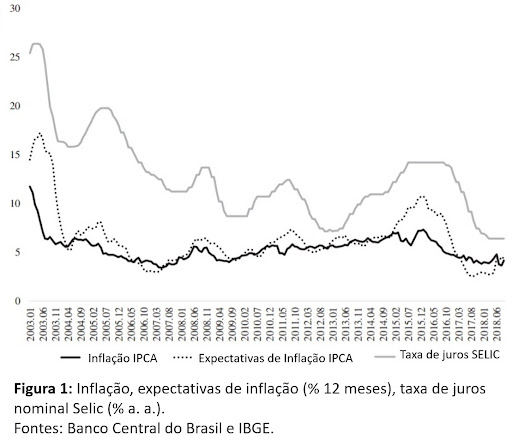

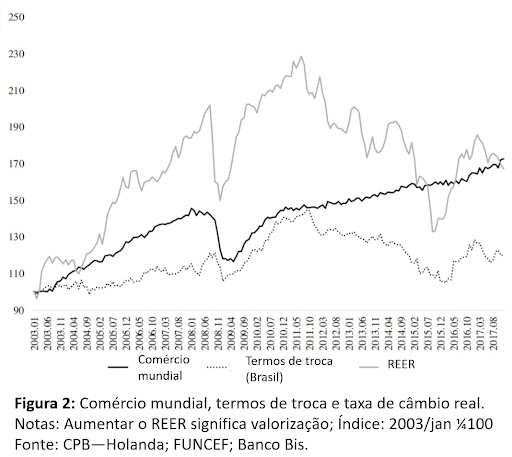

Para Gomes da Silva e Fishlow (2021): “A dívida soberana do país foi mesmo elevada a grau de investimento, em 2008, por todas as importantes agências de rating, contribuindo para uma tendência decrescente das taxas de juro (Figura 1). Esse selo de aprovação, juntamente com três medidas de quantitative easing do FED, poderia ajudar a explicar grande parte da apreciação cambial naquele momento (Figura 2)”.

A “Grande Recessão” e seus efeitos foram claros no Brasil, principalmente em 2009 (-0,13% no crescimento do PIB), que se deve à queda do comércio internacional que afetou os termos de troca do país. A reação do Brasil foi, de certa forma, análoga à de outros países, na medida em que a política monetária adotada pós crise de 2008 indicava uma mudança de rumo. Foram políticas não convencionais com o propósito de estabilizar a economia e não uma estratégia de promover crescimento econômico de longo prazo (Lombardi et al., 2018).

De qualquer forma, as políticas adotadas entre 2008 e 2010, de acordo com o SPE-MF (2010), podem ser divididas entre (1) medidas de desoneração, (2) estímulo à atividade econômica, (3) ações de instituições financeiras públicas, e (4) medidas de estímulo monetário. Para ler mais sobre as medidas em específico, recomendo Gomes da Silva e Fishlow (2021).

O cenário positivo associado à gestão de Lula fez com que este conseguisse eleger uma sucessora. Segundo Gomes da Silva e Fishlow (2021): “De fato, quando a presidente Dilma tomou posse para seu primeiro mandato, no início de 2011, o cenário era muito positivo. Seguido por uma rápida recuperação da crise financeira de 2008, o PIB aumentou consideravelmente em 2010 (7,5% a.a.). Este foi um ponto de inflexão, pois os funcionários do governo interpretaram mal o crescimento econômico de 2010, vendo-o como uma consequência clara das ações tomadas para combater a crise financeira. Mas se olharmos para os preços das commodities e o crescimento do comércio mundial (Figura 2), parece que o crescimento econômico do país também está altamente correlacionado com a recuperação econômica mundial. Como a intenção da presidente Dilma era de dar continuidade ao trabalho de Lula e não deixar seu legado desaparecer, ela decidiu fazer ainda mais ações.”

Nesse cenário de mais ação é preciso ter cautela. Segundo de Mendonça e Valpasso (2021): “A má gestão da política econômica prejudica o crescimento econômico. Sem dúvida, a falta de compromisso do policymaker com o equilíbrio fiscal e o controle da inflação (políticas econômicas tipo 1) leva a uma deterioração dos fundamentos macroeconômicos. Além disso, as políticas de resposta a crises (políticas econômicas tipo 2), se não aplicadas corretamente, podem aumentar a fragilidade e a incerteza da economia. Assim, por um lado, o governo, por meio de intervenções de preços, aumentos do poder de mercado das empresas e mecanismos que escondem uma deterioração fiscal, tenta aumentar o crescimento; por outro lado, tais medidas provocam um aumento de incertezas e falhas de mercado que acaba revertendo qualquer benefício.”

As políticas da NME, implementadas mais ativamente na gestão Dilma, foram justamente uma combinação de política 1, que significou um desvio do sistema de metas de inflação, e política 2, que significou medidas econômicas que buscavam aumentar o crescimento por meio de controle artificial dos preços, aumento do poder de mercado das grandes empresas e ocultação da deterioração fiscal. Assim, durante 2011-2014, com a adoção desses dois tipos de políticas, tivemos uma “tempestade perfeita”.

As políticas podem ser caracterizadas da seguinte maneira [para ler mais sobre os detalhes, recomendo a leitura de Mendonça e Valpasso (2021)]:

Tipo 1.a — Expansão do crédito ao consumidor para estimular o crescimento.

Tipo 1.b — Mudanças na taxa de juros da política monetária sem considerar os fundamentos econômicos.

Tipo 1.c — Incerteza sobre o grau de abertura financeira da economia. Devido ao aumento da volatilidade cambial, decisões erráticas quanto à abertura da economia podem diminuir a atratividade do país para investidores estrangeiros.

Tipo 1.d — Aumento do risco fiscal decorrente da redução de impostos e aumento dos gastos correntes do governo.

.

Tipo 2.a — Intervenção do Governo nos preços da energia e dos combustíveis.

Tipo 2.b — Redução da concorrência no mercado. A adoção de medidas que levam a falhas de mercado ao favorecer algumas empresas pode ser prejudicial à economia. Em particular, aumentar o poder de mercado de algumas empresas, além de impedir o surgimento e o crescimento de novas, pode promover uma diminuição da inovação devido à menor concorrência.

Tipo 2.c — Falta de transparência fiscal (truque fiscal). O uso de mecanismos para ocultar uma deterioração fiscal por meio da “contabilidade criativa” pode comprometer a confiança do mercado nas ações governamentais.

Assim ficamos com o seguinte esquema:

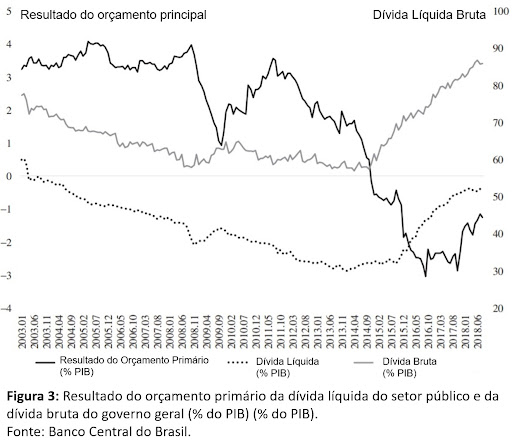

Essencialmente, a NME consistiu no Plano Brasil Maior, que pode ser especificado melhor no artigo de Gomes da Silva e Fishlow (2021). Tal plano tinha o objetivo de estimular a economia, mas fracassou. Um dos motivos é que os planos de investimento atraíram pouco interesse, dada a incerteza gerada pelo governo e o medo de intervenção excessiva. Outra medida foi o uso do BNDES para fomentar o crescimento de empresas que ficaram conhecidas como “campeãs nacionais”. Essa linha de crédito barata começou ainda no governo do presidente Lula. O Tesouro Nacional emitia títulos da dívida pública e, em seguida, transferia o valor para o BNDES, que emprestava o dinheiro para essas empresas a taxas baixíssimas. Tal ação afetou consideravelmente as contas públicas do país, e a dívida bruta do governo começou a aumentar acentuadamente (Figura 3).

Além disso, em razão de uma entrada maciça de capitais resultante, principalmente, da política monetária do Quantitative Easing nos países desenvolvidos, houve, também, intervenções no sistema cambial para combater o que o Ministério da Fazenda chamou de “guerra cambial”. Impostos mais altos sobre a entrada de capitais foram criados para estabilizar artificialmente a taxa de câmbio.

Segundo Gomes da Silva e Fishlow (2021): “As pressões políticas também foram direcionadas aos bancos estatais (Banco do Brasil e Caixa Econômica Federal) para forçar a redução das taxas de juros dos empréstimos, a fim de aumentar o consumo. O objetivo era que essa competição naturalmente reduzisse as taxas de juros dos bancos privados também. No entanto, a expansão do crédito causou pressão inflacionária e as taxas de inadimplência começaram a aumentar”. Sem contar, é claro, com as tentativas do governo de influenciar decisões sobre a taxa de juros, de controlar artificialmente os preços através de intervenções nos setores de energia e petróleo.

A manipulação de preços parecia estar dando certo, pois, tendo postergado a inflação ao consumidor do IPCA, que atingiu a meta do limite superior em 2011 (6,5% a.a), essa taxa caiu para 5,84% em 2012 e atingiu 5,9% em 2013 e 6,4% em 2014. Após alguns reajustes, e devido a outros problemas internacionais (preços dos alimentos, desvalorização cambial), a inflação atingiu dois dígitos (10,67%) em 2015, e caiu para 6,29% em 2016 (Figura 1), com a substituição da presidenta.

Além disso, outra característica importante da NME foi a política fiscal, que foi extremamente expansionista durante a crise financeira, e continuou sendo enquanto a presidenta Dilma esteve no poder. Várias medidas foram implementadas, como benefícios e isenções fiscais concedidos a alguns setores e muitos estímulos ao consumo das famílias via flexibilização de crédito e desoneração de impostos. As isenções de impostos sobre a folha de pagamento foram provavelmente um dos maiores erros da NME. O resultado foi um grande problema fiscal em termos de aumento da dívida pública (Figura 3).

Em seu segundo mandato, Dilma tentou passar credibilidade ao mercado chamando Joaquim Levy para ministro da Fazenda, mas tudo indicava que as suas políticas de austeridade não seriam bem-vindas. Em março de 2014, a Operação Lava Jato entrou na jogada apontando grandes esquemas de corrupção envolvendo a Petrobras. Como constam Gomes da Silva e Fishlow (2021): “Esses problemas levaram a uma total falta de confiança entre os agentes econômicos, juntamente com o baixíssimo poder político da presidente Dilma. O resultado foi uma grave recessão, com queda de 3,55% do PIB em 2015 e 3,46% em 2016 (Tabela 1). O Brasil também perdeu o selo de grau de investimento, as contas públicas pioraram ainda mais (Figura 3) e a taxa de desemprego aumentou (Tabela 1). Para ancorar as expectativas, o Banco Central manteve a taxa Selic em 14,25% a.a. por mais de um ano, de julho/2015 a out/2016 (Figura 1). Fatores externos também foram importantes, com destaque para a desaceleração da China, com nova queda nos preços das commodities e o início do aumento da taxa de juros nos EUA.”

O desdobramento disso tudo foi o impeachment da presidenta. O Brasil se encontrava em sua pior recessão de todos os tempos, com uma taxa de desemprego de dois dígitos (12 milhões de desempregados), sem crescimento do PIB, inflação alta e dívida pública crescente. Além da menor demanda interna, o Brasil teve que enfrentar o menor crescimento econômico da China, um dos mais importantes importadores de commodities do mundo.

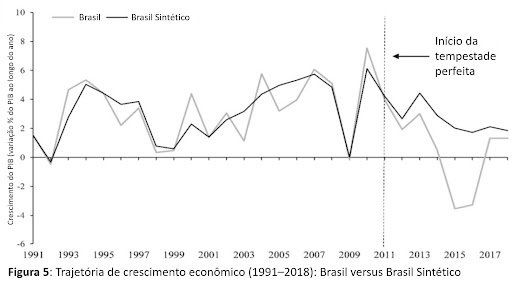

A moral da história? Segundo as análises empíricas de Gomes da Silva e Fishlow (2021), é possível dizer confiantemente que o período da NME pode ser melhor explicado por fatores internos ao invés de alguma combinação de má sorte no cenário internacional. Aconteceu uma “tempestade perfeita”. Utilizando do método de Controle Sintético desenvolvido e aprimorado por Abadie et al. (2010, 2015), de Mendonça e Valpasso (2021) concluem que a taxa de crescimento do Brasil está aproximadamente 2,8 p.p abaixo da taxa de crescimento do “Brasil Sintético”, sendo o “Brasil Sintético” um contrafactual da taxa de crescimento correspondente à combinação ponderada de países que não apresentaram casos de “tempestade perfeita” no período analisado.

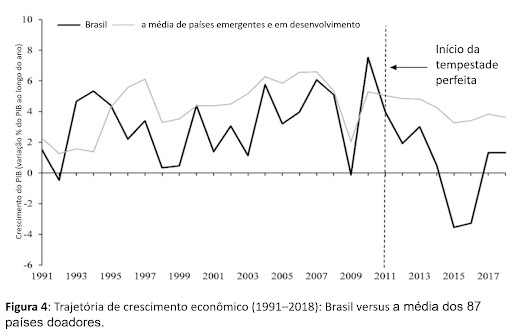

De acordo com os autores: “O resultado é significativo porque os países emergentes e em desenvolvimento adotaram diversas medidas para recuperar suas economias em resposta à Grande Recessão de 2008–2009 e, em média, conseguiram suavizar a queda nas trajetórias de crescimento após dois anos do evento. Ressalta-se que a trajetória de crescimento do Brasil é semelhante à média dos países emergentes e em desenvolvimento até 2010. No entanto, após 2010, o crescimento econômico do Brasil caiu mais do que a média dos demais países, atingindo um pico em 2015. Em suma, há evidências de que a ocorrência da “tempestade perfeita” no Brasil levou a uma piora do ritmo de crescimento quando comparado ao de outras economias com padrões de renda semelhantes. O resultado do método de controle sintético indica que a ausência da “tempestade perfeita” é consistente com um crescimento médio de 2011 a 2018 de aproximadamente 2,74%, enquanto os países emergentes e em desenvolvimento apresentaram um crescimento médio de 4,14%. Com a “tempestade perfeita”, o crescimento médio do Brasil (2011–2018) foi de apenas 0,65%. Os resultados do teste placebo confirmam que a queda da taxa de crescimento do brasileiro se deve à ‘tempestade perfeita'”.

A diferença entre a taxa de crescimento brasileira e a dos demais países emergentes e em desenvolvimento, ou seja, a média dos 87 países emergentes e em desenvolvimento que representam o pool de doadores para o período analisado (1991–2018) foi de 1,1 p.p para o período de 1991-2010. No entanto, para o período 2011-2018, a diferença passou a ser de 3,49 p.p. A Figura 4 ilustra a situação:

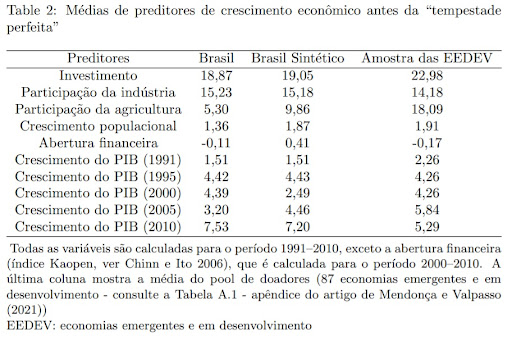

A Figura 5 mostra que no período anterior ao tratamento (“tempestade perfeita”), a taxa de crescimento econômico brasileiro e seu sintético eram muito próximos (a diferença média em termos absolutos é de 0,04 p.p). Além disso, a Tabela 2 apresenta os valores dos principais preditores para o Brasil antes de 2011 com os mesmos valores para o Brasil Sintético e a média de 87 países emergentes e em desenvolvimento (pool de doadores). Em geral, os resultados da tabela sugerem que o Brasil Sintético fornece uma comparação muito melhor para o Brasil do que a média para países emergentes e em desenvolvimento.

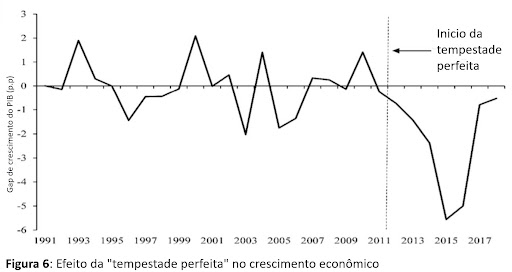

A Figura 6 mostra o efeito “tempestade perfeita” no crescimento econômico (distância entre o Brasil Real e o Brasil Sintético). A ocorrência de políticas econômicas de tipo 1 e 2 a partir de 2011 fez com que a queda da taxa de crescimento econômico se agravasse a partir de 2013. A queda da taxa de crescimento é acentuada até ao seu pico em 2015 quando atinge uma redução de 5,6 p.p (efeito “tempestade perfeita”), enfraquecendo no período 2017–2018. O efeito médio na taxa de crescimento econômico para todo o período pós-tratamento é aproximado -2,08 p.p.

Como concluem Gomes da Silva e Fishlow (2021): “Certamente, um conjunto de fatores contribuiu para formar a chamada tempestade perfeita que levou à pior recessão de todos os tempos no Brasil. Mas o papel preponderante das ações realizadas durante a NME não pode ser descartado. Todas as medidas tomadas durante o período da NME foram extremamente desproporcionais e não atingiram seus objetivos. Ao contrário, influenciaram a Grande Recessão Brasileira, que foi tão severa que, quando a comparamos com a famosa década perdida, a década de 1980, concluímos que a década de 2010 é mais uma década perdida para a economia brasileira.”

Ademais, segundo de Mendonça e Valpasso (2021): “A adoção de políticas econômicas inadequadas gerou uma “tempestade perfeita” que resultou em uma queda sem precedentes no crescimento econômico no Brasil do século XXI. […] A combinação de políticas econômicas que desconsideram a relevância do equilíbrio fiscal e a busca por inflação baixa e estável com aquelas que estimulam o crescimento econômico sem considerar os efeitos colaterais sobre a economia levou à deterioração do crescimento econômico brasileiro. Isso poderia ter sido evitado se tais medidas não tivessem sido adotadas.”

Para mais detalhes da análise empírica e seus por menores, recomendo que se leia os papers Gomes da Silva e Fishlow (2021) e de Mendonça e Valpasso (2021).

Obviamente, pelo desastre que foi a NME, nenhum dos seus elaboradores vai querer se associar a essas medidas. Todavia, é nosso dever cívico nunca esquecer os responsáveis pela sua aplicação. Que tais medidas sirvam de exemplo do que não fazer, para sempre lembrarmos que de boas intenções o inferno está cheio. Até a próxima!

Referências

Gomes da Silva, Cleomar, and Albert Fishlow. “The New Macroeconomic Matrix and the Great Brazilian Recession.” Challenge 64.2 (2021): 138–155.

Mishkin, Frederic S. “Inflation targeting in emerging-market countries.” American Economic Review 90.2 (2000): 105–109.

Arin, K. Peren, Elias Braunfels, and Gernot Doppelhofer. “Revisiting the growth effects of fiscal policy: A Bayesian model averaging approach.” Journal of Macroeconomics 62 (2019): 103158.

Attinasi, Maria Grazia, and Alexander Klemm. “The growth impact of discretionary fiscal policy measures.” Journal of Macroeconomics 49 (2016): 265–279.

McManus, Richard, and F. Gulcin Ozkan. “On the consequences of pro‐cyclical fiscal policy.” Fiscal Studies 36.1 (2015): 29–50.

de Mendonça, Helder Ferreira, and Iven da Silva Valpassos. “Combination of economic policies: how the perfect storm wrecked the Brazilian economic growth.” Empirical economics (2022): 1–23.

Twinoburyo, Enock Nyorekwa, and Nicholas M. Odhiambo. “Monetary policy and economic growth: A review of international literature.” Journal of Central Banking Theory and Practice 7.2 (2018): 123–137.

Samarina, Anna, Mirre Terpstra, and Jakob De Haan. “Inflation targeting and inflation performance: a comparative analysis.” Applied Economics 46.1 (2014): 41–56.

De Mendonça, Helder Ferreira, and Gustavo José de Guimarães e Souza. “Is inflation targeting a good remedy to control inflation?.” Journal of Development economics 98.2 (2012): 178–191.

Wong, Kin-Ming, and Terence Tai-Leung Chong. “Monetary policy regimes and growth revisited: evidence from a de facto classification.” Oxford Economic Papers 71.4 (2019): 908–929.

e Souza, Gustavo José de Guimarães, Helder Ferreira de Mendonça, and Joaquim Pinto de Andrade. “Inflation targeting on output growth: A pulse dummy analysis of dynamic macroeconomic panel data.” Economic Systems 40.1 (2016): 145–169.

Hartmann, Matthias, and Jan Roestel. “Inflation, output and uncertainty in the era of inflation targeting–A multi-economy view on causal linkages.” Journal of international money and finance 37 (2013): 98–112.

Abo-Zaid, Salem, and Didem Tuzemen. “Inflation targeting: a three-decade perspective.” Journal of Policy Modeling 34.5 (2012): 621–645.

Mollick, André Varella, René Cabral, and Francisco G. Carneiro. “Does inflation targeting matter for output growth? Evidence from industrial and emerging economies.” Journal of Policy Modeling 33.4 (2011): 537–551.

Kydland, Finn E., and Edward C. Prescott. “Rules rather than discretion: The inconsistency of optimal plans.” Journal of political economy 85.3 (1977): 473–491.

Clarida, Richard, Jordi Gali, and Mark Gertler. “The science of monetary policy: a new Keynesian perspective.” Journal of economic literature 37.4 (1999): 1661–1707.

Lombardi, Domenico, Pierre Siklos, and Samantha St. Amand. “A survey of the international evidence and lessons learned about unconventional monetary policies: Is a ‘new normal’in our future?.” Journal of Economic Surveys 32.5 (2018): 1229–1256.

Abadie, Alberto, Alexis Diamond, and Jens Hainmueller. “Synthetic control methods for comparative case studies: Estimating the effect of California’s tobacco control program.” Journal of the American statistical Association 105.490 (2010): 493–505.

Abadie, Alberto, Alexis Diamond, and Jens Hainmueller. “Comparative politics and the synthetic control method.” American Journal of Political Science 59.2 (2015): 495–510.

Deixe um comentário