Passadas as eleições e com novo governo definido, o Brasil aparentemente já se encontra em condições de discutir o seu futuro mais uma vez. Depois de três anos seguidos remendando a atual âncora fiscal (o teto dos gastos) a preocupação de analistas políticos e economistas gira em torno do que fazer com uma regra que não cabe mais na agenda social do novo governo.

No post de hoje, pretendo relembrar um pouco o contexto que nos fez chegar até aqui e, em seguida, discutir a operacionalização macroeconômica de algumas propostas de regimes fiscais veiculadas pelos especialistas na mídia brasileira.

O contexto histórico ensina que o governo dribla âncoras fiscais quando assim deseja

Antes do teto existir, o regime fiscal brasileiro era um de metas de superávit primário. Esse regime consistia em estabelecer no orçamento público do ano seguinte uma projeção de receitas e com base nelas decidir quanto se pode gastar. O que era para ser um exercício anual simples e intuitivo tornou-se um pesadelo institucional a partir do início da década de 2010. Do primeiro mandato Dilma em diante, o governo se aperfeiçoou em testar os limites da âncora fiscal daquela ocasião para atropelar o espírito da Lei de Responsabilidade Fiscal.

Citando brevemente alguns exemplos. Temos o caso da contabilidade criativa que marcou o governo Dilma I, em que o uso de bancos públicos inchou o resultado operacional das empresas estatais para permitir um aumento de receitas extraordinárias e inflar temporariamente o superávit primário do setor público. Mesmo assim, não raramente, o governo, em virtude da aprovação de orçamentos com projeções otimistas para as receitas públicas, enfrentou problemas de contingenciamento de gastos primários ao longo dos exercícios financeiros.

Das irresponsabilidades no domínio orçamentário derivaram as famosas Pedaladas Fiscais, que consistiam no atraso de repasses aos tais bancos públicos para adiantar gastos sociais e empurrar despesas primárias para o exercício do ano seguinte. Em essência, trata-se da maneira que o governo encontrou de contingenciar menos gastos diante das frustrações constantes de receita tributária. Essa foi a prática sistematizada considerada crime de responsabilidade que levou ao impeachment da presidente Dilma em seu segundo mandato.

Mais tarde, entendendo que o problema estava na própria âncora fiscal, o governo interino buscou resolver o problema com o Teto de Gastos que temos hoje. O ponto mais forte do teto era a sua simplicidade: o total de gastos primários deveria, por força da constituição, crescer somente na inflação observada, independente de qual fosse a expectativa de crescimento econômico e das receitas fiscais do ano subsequente. No caso de seu descumprimento, o governo estaria submetido ao congelamento nominal dos gastos com pessoal, impedido de aumentar salários de funcionários públicos e expandir seu quadro de funcionários. O governo só poderia descumprir tal ordenamento se fosse capaz de aprovar, junto ao poder legislativo, um orçamento emergencial para gastar de maneira extraordinária por tempo determinado.

Avançando para o ano de 2020, o então governo Bolsonaro fez uso do instrumento emergencial do teto para justamente aprovar um orçamento de guerra em uma situação de pandemia. Naquele momento, cabe observar que o espírito da âncora fiscal foi de certa forma respeitado, uma vez que o governo aprovou o orçamento de guerra condicionado ao congelamento nominal da folha dos servidores para o ano seguinte, levando em consideração a sanção prevista pela âncora existente. Tal medida permitiu que o mandato Bolsonaro entregasse o setor público com uma dívida/PIB semelhante à que herdou antes de pandemia, apesar de expandir o gasto primário acima do teto também nos dois anos subsequentes (dessa vez, sem qualquer contrapartida na folha do funcionalismo) através da negociação de seguidos waivers por parte do poder legislativo (e também graças a um choque de receita em virtude da elevada inflação importada dos últimos dois anos).

O governo Bolsonaro conseguiu, portanto, assim como Dilma em 2016, esgotar a credibilidade dos brasileiros na âncora fiscal brasileira. O teto de gastos, assim como a meta de primário, foi esticado ao ponto de perder o seu significado, permitindo que o poder executivo já começasse o seu planejamento orçamentário pedindo desculpas por ignorar o espírito da responsabilidade fiscal mais uma vez.

Dessa forma, o que era para ser simples se tornou complexo porque o regime fiscal também é submetido aos incentivos da economia política. As regras fiscais são estabelecidas para proteger a população de um governo cuja eventual insolvência e incapacidade de fazer políticas públicas incentivam o adiamento de decisões “impopulares”. A história brasileira ensina que o governo constantemente aprende a esticar a regra, favorecendo o presente e onerando o futuro. Isso, por si só, já poderia esgotar a discussão sobre qual seria o melhor arranjo fiscal para o Brasil, uma vez que isso depende da própria maneira como o governo da ocasião enxerga a importância da previsibilidade das contas públicas face às demais urgências oriundas de um país de renda média e alta desigualdade como o nosso.

Esse é o primeiro ponto que eu gostaria de fazer. Peço desculpas por contar muita historinha (não é o que eu gosto de oferecer aos meus leitores). Vamos para o segundo ponto, que traz algumas contas.

Modelos macroeconômicos mostram que a escolha do regime fiscal importa menos do que a sua parametrização

Vamos começar a conta descrevendo o modelo. Para quem me acompanha, estarei usando extensões do modelo macro de livro-texto explorado em bom detalhamento neste post.

Para incluir a política fiscal no modelo, precisamos tê-la explícita na nossa Curva IS, que descreve o ciclo econômico:

Na equação acima, em vermelho, descrevo a extensão da política fiscal no termo ‘b1\Delta f_t^s’, em que ‘b1’ descreve o impacto que uma expansão fiscal medida pela variação do superávit primário ‘\Delta f_t^s’ gera na economia.

Em seguida, representamos nossa Curva de Phillips, que determina a inflação, idêntica ao modelo original:

A Regra de Taylor também não sofre modificações:

Para que cheguemos ao crescimento econômico a partir do hiato do produto, precisamos de um conjunto de equações que juntem o relacionamento do hiato do produto com o PIB e o produto potencial e também uma taxa de crescimento potencial exógeno:

Assim definimos nossa identidade do hiato do produto, \bar Y sendo o produto potencial e Y o PIB.

Aqui, ‘b5’ é a taxa de crescimento logarítmico exógena do nosso modelo.

E, finalmente, chegamos nas equações para a regra fiscal. A primeira equação é uma que descreve a trajetória da dívida bruta como fração do PIB, que cresce pelo pagamento dos juros, da inflação, do crescimento real do PIB e dos resultados primários do governo:

Aqui, aproximamos as taxas de juro e inflação trimestrais de maneira linear dividindo i e \pi por 4. O custo do carregamento da dívida ‘i’ também é aproximado pela própria Selic neste exercício, já que no Brasil ela guarda forte correlação com os juros da dívida.

A segunda equação terá três diferentes versões, explorando possibilidades diferentes de regra de movimento para o resultado primário da economia. A primeira delas é um status quo, em que o governo carrega o teto de gastos até 2027 e em seguida retorna a um regime de primário tal como está previsto hoje na constituição.

Regime fiscal 1 — Teto de gastos até 2026

Aqui, o resultado primário é função das receitas (T) que crescem em função do PIB nominal vezes uma elasticidade-PIB da receita ‘b2’, menos despesas primárias (G), que cresce pela inflação.

Manipulando algebricamente esta regra podemos chegar a uma forma funcional como percentual do PIB nominal:

Após o vencimento do teto, a partir de 2027, teríamos simplesmente uma convergência lenta a uma regra de gasto tal como prevista pela LRF:

Aqui, ‘b4’ expressa a velocidade em que o governo ajusta seu gasto primário/PIB para atingir um resultado primário compatível com a estabilização da dívida bruta/PIB.

Com essas equações, fechamos nosso bloco para o teto de gastos.

Regime fiscal 2 — Teto de gastos modificado até 2028

Nessa regra, o governo separa um pequeno subconjunto dos seus gastos primários para fora do teto tradicional, dando a eles uma regra de movimento diferente e mais alta do que a inflação. Vamos chamar esses gastos de “investimentos” e descrevê-los como G_i:

Nossa regra de teto modificada aqui é assumida para durar cinco anos, tendo início em 2023 e vencendo em 2028.

Após manipulações algébricas para colocar tudo como fração do PIB de novo, a regra de movimento do nosso regime fiscal 2 fica da seguinte forma:

Aqui, ‘b4’ expressa um coeficiente diferente daquele do modelo anterior, calibrando a taxa em % do PIB para qual nosso “investimento” converge gradualmente ao longo dos anos.

Já que estamos chamando esses gastos de “investimento”, o governo usa a regra para em tese aumentar a infraestrutura pública da economia de maneira eficiente, então podemos dar a ele uma calibragem aceleradora do crescimento potencial, modificando nossa equação do PIB potencial da seguinte maneira:

‘b6’ sendo nosso fator acelerador do investimento no crescimento econômico.

Aqui, podemos eliminar completamente o potencial acelerador do investimento público igualando ‘b6’ a 1. Podemos calibrar o modelo dessa forma se imaginarmos uma situação em que o governo coloca pra dentro da conta de “investimentos” gastos que não afetam o estoque de capital público de qualquer maneira relevante.

Após 2028, voltamos a um regime tal qual o modelo anterior. O governo volta a fazer superávits primários para controlar a dívida:

Cabe esclarecer que aqui investimento segue seu objetivo de atingir uma fração-objetivo do PIB na velocidade dado pelo coeficiente ‘b3’.

Esse é o nosso teto de gastos modificado, um pouco mais cabeludo que o teto tal como é desenhado hoje.

Regime fiscal 3 — Meta de dívida

Matematicamente, esse é o modelo mais simples de todos. O governo escolhe seu resultado primário ponderando o momento no ciclo econômico e o desvio da dívida em relação a um alvo em fração do PIB:

Aqui, \bar d é o alvo da dívida/PIB.

Tal como no primeiro modelo, aqui assumimos a política fiscal como um mero estabilizador do ciclo econômico, sem qualquer capacidade ou compromisso de alteração no crescimento de longo prazo.

Calibragem

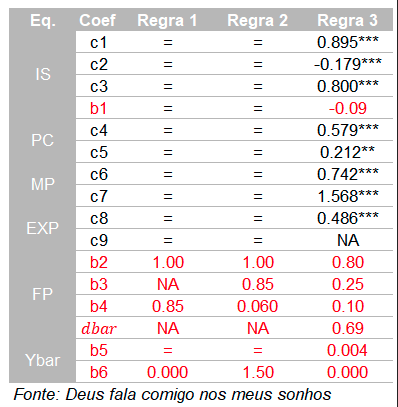

Para trazer o modelo aos números, precisamos calibrar os parâmetros c1, c2, …., c9 e b1, …, b6. Os parâmetros ‘c’ são estimados por GMM tal como no texto anterior, enquanto os parâmetros ‘b’ são calibrados para o exercício em questão, ficando da seguinte forma:

Resultados

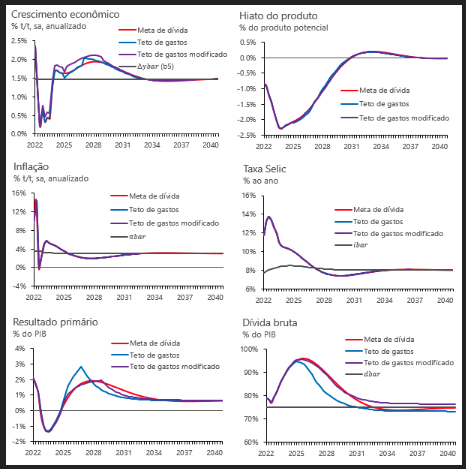

Como buscava mostrar no início do exercício, a ideia dos números utilizados na calibragem inicial era mostrar como o resultado de regimes fiscais bastante distintos podem ser parecidos.

Assumindo que os próximos dois anos de resultado fiscal serão relativamente discricionários, ao desejo do governo (que já comunicou que quer fazer um pacote emergencial de gastos esse ano), travo usando os resíduos da regra de movimento fiscal o resultado primário em uma deterioração para um déficit de 1% do PIB em 2023, com melhora gradual em 2024. Para 2025 em diante, o modelo faz projeções incondicionais de todas as variáveis.

Destaco como poucas diferenças no cenário de médio prazo podem levar a economia para um equilíbrio de longo prazo praticamente idêntico, mesmo assumindo comprometimento incondicional do governo com as regras fiscais especificadas. Esse é o segundo ponto do post: apesar de muito se discutir o novo arranjo fiscal como âncora para sustentabilidade da dívida, os parâmetros desse arranjo são muito mais importantes do que o arranjo em si, uma vez que regimes diferentes poderiam nos levar ao mesmo lugar no longo prazo.

Uma outra maneira intuitiva de entender o ponto sobre como os parâmetros são mais importantes que a escolha da regra em si é imaginar uma mudança de regime fiscal em que o governo estabelecesse uma meta de dívida pública de 90% do PIB. A meta é convenientemente fácil de se cumprir e abre um espaço enorme para expansão fiscal no curto prazo, dando pouco ou nenhum incentivo para que, quando atingíssemos os tais 90% do PIB de dívida, alguém revisite a calibragem para uma meta de 50% do PIB mais tarde. A intensidade e/ou duração de um ajuste fiscal de tal magnitude seria matematicamente impossível sem a ajuda de muita inflação.

Além disso, sabe-se que condições de mercado variam de forma exógena ao governo de ocasião, significando que um dado nível de dívida/PIB em um governo pode ser muito mais difícil de ser sustentado e oferecer um espaço fiscal distinto de outro a depender da liquidez internacional, por exemplo. Em poucas palavras, a política fiscal, no limite, torna-se passiva; juros altos seguiriam contrações fiscais, enquanto juros baixos seguiriam expansões do gasto público.

Considerações finais

O texto de hoje dedicou-se a defender o argumento de que regimes fiscais, ao menos do ponto de vista qualitativo, são pouco dignos da atenção que recebem no debate público. Quantitativamente, é possível fazer regimes fiscais diferentes levarem a economia ao mesmo ponto de equilíbrio, a depender da calibragem. Anything goes para a política fiscal.

Isso não significa que as economias não precisem ter uma regra fiscal. A regra fiscal oferece previsibilidade e a transparência no seu cumprimento dá credibilidade para o setor público aumentar o gasto com política social sem desesperar os credores do governo. A taxa de juros das novas emissões de dívida do Tesouro é bastante elevada hoje (11.7% ao ano de acordo com o último RMD da STN, o que reflete num juro real ex-post de 4.9% ao ano). Isso ocorre também porque o governo brasileiro esgota a credibilidade das regras que ele mesmo escolhe para si, levando investidores a pensar que o governo, na verdade, não quer regra alguma. Nessas circunstâncias, só resta ao investidor cobrar mais caro para emprestar.

Se daqui para frente o governo escolher um teto de gastos, um teto escalonado, uma meta de dívida ou mesmo retorne a uma meta de resultado primário, o mais importante de tudo é que ele seja capaz de honrar o que ele mesmo decidiu e lidar com isso daqui em diante.

Obrigado por chegar até aqui, bons estudos a todos.

Deixe um comentário