Se tudo isso causa dores de cabeça para aqueles nostálgicos das parábolas dos velhos tempos da literatura neoclássica, devemos nos lembrar que os estudiosos não nascem para viver uma existência fácil. Nós devemos respeitar, e avaliar, os fatos da vida.

Paul Samuelson

Texto escrito em colaboração por Lucas Favaro e Alex da Matta.

Cremos que todos que estão lendo esse texto já têm um bom entendimento do que seja a TACE. Então dispensamos a apresentação desta teoria e aproveitamos o espaço, nessa introdução, para relatar os motivos pelos quais resolvemos fazer esse texto.

Na internet, qualquer um que queira aprender sobre teoria econômica em geral, e ciclos econômicos em específico, irá rapidamente dar de encontro com a Escola Austríaca (EA) e a TACE. Pelo fato da EA ser extremamente bem organizada na internet e possuir um discurso simples e atraente (falamos mais sobre isso aqui), ela é capaz de conquistar uma grande quantidade de leigos para o seu time (adeptos da EA na internet literalmente se comportam como torcedores). Uma vez nas fileiras da torcida, os adeptos da EA se sentem plenos. Sentem-se como se tivessem alcançado a verdade omitida propositalmente pelo status quo. Sentem-se revolucionários propagadores da palavra.

Ocorre que a economia é um ramo da ciência, e a ciência não funciona assim. Na ciência não existem grandes narrativas repletas de vilões e mocinhos, como existe no discurso raso da EA da internet. A ciência é impessoal: não existem ídolos, como quer fazer parecer o mundo encantado da EA na internet. O trabalho é de formiguinha. Para aprender alguma coisa, você deverá passar anos se dedicando ao assunto. E principalmente: a ciência é um empreendimento coletivo, em que a revisão do seu trabalho promovida pelos pares é a coisa mais importante.

A EA já participou ativamente desse empreendimento coletivo. Basta dizer que Carl Menger, o pai da EA, revolucionou a economia ao introduzir a teoria subjetiva do valor. Friedrich Hayek, outro gigante dessa escola, foi precursor da economia da informação e da mechanism design theory. Ocorre que, nesse processo de crítica dos pares, ao longo do tempo foram sendo filtradas as teorias da EA que eram corretas, e descartadas aquelas que não passavam pelo crivo crítico dos especialistas. De lá pra cá, a imensa maioria dos membros da EA, ao invés de acompanharem os avanços da ciência econômica, ficaram presos às teorias que não passaram pelo crivo dos pares; e hoje formam uma escola de pensamento marginal e heterodoxa dentro da academia. Essa marginalidade na academia não se reflete na internet. Nela, como já dito, há um grande contingente de leigos em economia que se acham experts por terem lido uma ou duas obras de um economista defunto da década de 20 ou por terem visto alguns vídeos de um “economista autodidata” no youtube.

Uma das teorias austríacas que não passou pelo crivo dos especialistas foi a TACE. Isso porque há várias falhas dentro dela. Vamos esboçar, abaixo, algumas delas, na esperança de que o leigo que se acha expert reveja sua adesão cega à primeira teoria econômica que encontrou na internet.

Caso você não saiba do que se trata a TACE, recomendamos esse vídeo (em inglês) ou esse (em português). Para um texto curto explicativo, leia este. Caso você queira se aprofundar no tema, sugerimos esses três livros:

Friedrich Hayek — Prices and Production;

Murray N. Rothbard — A Grande Depressão Americana;

Roger Garrison — Time and Money: The Macroeconomics of Capital Structure (esse livro faz uma abordagem moderna da TACE).

2. Críticas teóricas

2.1. A Teoria Austríaca do Capital (TAC) está errada ou incompleta: o fenômeno do reswitching

A TACE depende intimamente da TAC. Uma das conclusões da TAC é que taxas de juros mais baixas levam a processos produtivos com mais ordens superiores de produção, isto é, a processos produtivos mais indireto (roundabout). Uma premissa implícita da TAC é que há uma relação monotônica entre o processo produtivo e a taxa de juros: diferentes taxas de juros levarão a diferentes processos produtivos (taxas de juros menores levarão a processos produtivos mais indiretos).

Essa premissa, até a década de 50, era aceita pela maioria dos economistas. A Teoria do Capital do Bohm-Bawerk era considerada uma joia rara entre os economistas, fossem eles neoclássicos ou austríacos. Mas então veio a Controvérsia de Cambridge. Essa controvérsia é assim chamada pois os principais economistas envolvidos estavam nas duas Cambridge (na Cambridge da Inglaterra estavam Joan Robinson e Piero Sraffa e na Cambridge dos EUA, no MIT, estavam Robert Solow e Paul Samuelson). A controvérsia principal se tratou da natureza do capital, se ele poderia ser tratado como uma entidade homogênea, etc.

Poucas foram as conclusões chegadas nessa controvérsia. Uma destas poucas conclusões é que a TAC está errada ou, pelo menos, incompleta. Isso porque se descobriu que não há necessariamente uma relação monotônica entre o processo produtivo e a taxa de juros. Dados dois processos produtivos, A e B, pode-se escolher A quando a taxa de juros estiver alta, escolher B quando a taxa de juros for média, e voltar para A quando a taxa de juros for baixa. Esse fenômeno ficou conhecido como reswitching.

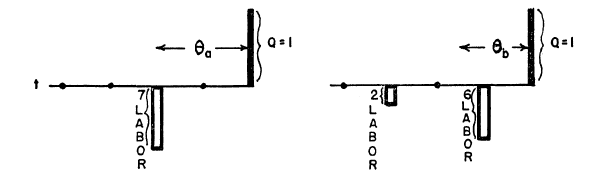

Tome dois processos produtivos, A e B, ambos produzindo uma unidade de produto no tempo 0, mas com A empregando 7 unidades de trabalho no tempo -2 e B empregando 6 unidades de trabalho no tempo -1 e 2 unidades de trabalho no tempo -3. A figura abaixo resume os dois processos produtivos.

A imagem da esquerda representa o processo produtivo A e a imagem da direita representa o processo produtivo B. Fonte: Paul A. Samuelson — A Summing Up.

Resta perguntar: qual dos dois processos é mais indireto? Se formos utilizar o método de Bohm-Bawerk de calcular a média aritmética do trabalho no tempo de produção, encontraremos que o processo A é mais indireto. (Apesar de que esse método é falho por não considerar taxas de juros compostas. Mas vamos aplicá-lo aqui, pois não há perda de generalidade). Esse método consiste em calcular o período dado pela seguinte fórmula:

\theta = \dfrac{\sum L_tt}{N}

Onde: θ = período do processo produtivo; t = tempo; L_t = quantidade de trabalho aplicado no tempo t; N = quantidade de trabalho total.

Portanto, tem-se que:

\theta_A = \dfrac{7*2}{7} = 2

\theta_B = \dfrac{2*3 + 6*1}{8} = 1,5

Isso quer dizer que, se a TAC está correta, existe uma taxa de juros r* em que qualquer outra taxa de juros r abaixo desse valor irá fazer com que seja mais lucrativo se adotar o processo produtivo A em detrimento do B. Isto é:

r < r* \Rightarrow C_A(r) < C_B(r)

Onde C_B é o custo do processo produtivo B e C_A é o custo do processo produtivo A.

Tudo o mais constante, se o custo de um processo produtivo for menor que o de outro, então vale a pena adotar tal processo em detrimento do outro. Ou seja, a expressão acima significa que existe determinada taxa de juros r* tal que para toda taxa de juros abaixo dela compensa adotar o processo produtivo A ao invés do B.

Vejamos se isso realmente ocorre. O custo de um processo produtivo pode ser representado por:

C = \displaystyle\sum_{t = 1}^{N}(1+r)^twL_{-t}

Onde: C = custo do processo produtivo; r = taxa de juros; w = salário; L = quantidade de trabalho; t = tempo.

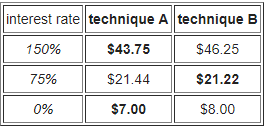

Para simplificar, vamos considerar w = $1. O empresário irá escolher o processo produtivo com o menor custo de produção. Colocamos abaixo uma tabela (retirada da Wikipedia) com três taxas de juros diferentes e com os custos das técnicas A e B em cada uma das taxas de juros. A técnica preferível, que é a com menor custo, está em negrito.

Com r = 1,5 (ou 150%), a técnica A custa $43,75, contra $46,25 da técnica B. Prefere-se A, portanto. Com r = 0,75 (75%), a técnica A custa $21,44, contra $21,22 da técnica B. Prefere-se, então, B. Aqui já se observa a primeira coisa estranha: concluímos que A é mais indireto que B, mas ao introduzirmos uma taxa de juros menor, prefere-se B ao invés de A. Mas tudo bem, continuemos. Com r = 0, a técnica A custa $7,00, contra $8,00 da técnica B. Prefere-se A mais uma vez. Aí está o reswitching!

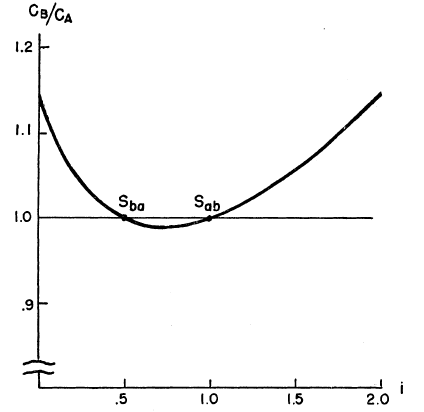

O fenômeno do reswitching apresentado graficamente. Em determinadas taxas de juros, C_B/C_A é menor que 1; já em outras, maior. Fonte: Paul A. Samuelson — A Summing Up.

Perceba que não importa se o cálculo do roundaboutness do processo pela média aritmética do trabalho no tempo, que fizemos acima, não mede com eficácia o roundaboutness do processo. Mesmo se você me apresentar um método que conclua que na verdade B é mais indireto que A, ainda assim o problema persiste.

Agora vem a pergunta: qual a consistência de uma teoria (TACE) baseada em outra (TAC) cuja premissa básica está errada? Ora, para a TACE estar correta, deve-se ter a situação na qual com taxas de juros menores, prefere-se processos produtivos mais indiretos. Esse é o grande pilar da teoria, diríamos. Ocorre que no final dos anos 50 descobriu-se que isso simplesmente não é necessariamente verdade: pode-se ser preferível optar por processos produtivos menos indiretos quando a taxa de juros é menor. A TAC é falha, e por consequência a TACE também.

2.2. A TACE não leva em conta as expectativas

Uma premissa implícita da TACE é que os empresários possuem expectativas estáticas quanto à taxa de juros. Para a narrativa da TACE fazer sentido, os empresários precisam pensar que a taxa de juros atual vai assim permanecer durante todo o período de investimento e de obtenção de renda do invesimento.

A decisão de investimento depende tanto do custo da obtenção do capital quanto do valor esperado do lucro adicional obtido com o capital adicional. Grosso modo, se o valor esperado do lucro do capital for maior que o custo da obtenção do capital, o empresário irá investir, como esboçado na equação abaixo.

Onde: C = custo de obtenção do capital; V = valor presente descontado dos lucros futuros do capital; Π = lucro esperado do capital no tempo t; δ = taxa de depreciação do capital; r = taxa real de juros no ano t.

Caso a obtenção do capital seja parcelada, como geralmente ocorre, deve-se separar também o termo C em diversos termos que descontem o custo futuro. Preferimos deixar o custo como um termo agregado para facilitar a exposição, uma vez que não há diferença na argumentação que se segue.

Os austríacos implicitamente supõem que:

r_t = r_{t+n}^{e}, \forall n

Para os austríacos, o governo diminui r artificialmente, de modo que V aumenta, fazendo com que mais projetos tenham um retorno maior que o custo de obtenção do capital. Então, enquanto os empresários estão fazendo o seu investimento ou obtendo renda proveniente desse investimento, inesperadamente r sobe, tornando V inesperadamente menor que C, de modo que os projetos tenham que ser inesperadamente interrompidos.

Mas para que fazer essa suposição de expectativas estáticas? Os austríacos curiosamente exercem um tipo de doublethink quando, em um momento, descrevem os empresários como seres dotados de visão empreendedora sobre as condições do mercado, mas em outro momento acham que estes mesmos empresários são incapazes de prever coisas simples como a política monetária do governo. Como diz Bryan Caplan (tradução minha):

“Por que Rothbard acha que os empresários são tão incompetentes em prever a política do governo? Ele atribui a eles uma visão empreendedora sobre todas as condições geradas pelo mercado, mas curiosamente os considera incapazes de prever a política do governo, ou mesmo de evitar serem vítimas de simples ilusões contábeis geradas pela inflação e deflação. Mesmo que empresários comuns usem as taxas de juros atuais do mercado de uma maneira completamente robótica, por que a arbitragem do mercado de crédito não faz das taxas de juros de longo prazo uma previsão razoável das políticas reais? O problema é que os empresários apenas olham os juros atuais, calculam o Valor Presente Líquido dos possíveis investimentos e, devido aos juros artificialmente baixos (que não podem persistir para sempre), acabam fazendo maus investimentos. Mas por que eles não poderiam simplesmente usar as taxas de juros de longo prazo do mercado de crédito para prever a lucratividade em vez de olhar estupidamente para as taxas de curto prazo atuais? […] Além disso, mesmo que a maioria dos empresários não entenda que as taxas de juros baixas são apenas temporárias, a taxa de juros de longo prazo ainda será uma boa previsão, desde que os especuladores profissionais de taxas de juros não cometam o mesmo erro.“

Por que um empresário faria seus cálculos de lucratividade com base na suposição de que as baixas taxas de juros prevaleceriam indefinidamente? Não faz sentido. Uma suposição muito mais realista seria a de que os empresários são capazes de acertar, em média, qual será a taxa de juros em determinado momento. Isto é, a suposição de que:

r_{t+n} = r_{t+n}^{e}, \forall n

2.3. A TACE não explica a queda do PIB real ou o aumento no desemprego durante as recessões

Para a TACE, durante a expansão, recursos que de outra forma seriam utilizados para produzir bens de consumo são utilizados para produzir bens de capital devido à taxa de juros artificialmente baixa; já durante a recessão, os recursos que até então estavam sendo desviados para o setor de bens de capital voltam a ser utilizados no setor de bens de consumo. So far, so good. Ocorre que isso é uma teoria de como os recursos são alocados na economia, e não uma teoria de como o produto real ou o desemprego variam. Qualquer teoria sobre ciclos econômicos deve se propor a explicar como o produto real varia, pois essa é a própria definição de ciclo.

Ora, não é trivial a relação entre queda na produção de bens de capital e aumento na produção de bens de consumo com a queda no produto real. Os austríacos tomam essa relação como dada, mas é justamente o mecanismo por trás dela que precisariam explicar. Só que não explicam. Encontre onde está, na literatura austríaca, a explicação do mecanismo por trás dessa relação e nos mostre.

Vamos brincar novamente com uma álgebra simples pra ilustrar o que queremos dizer. Supondo uma economia fechada e sem governo, tem-se a simples identidade:

Y = C + I

No ciclo austríaco, I diminui durante as crises, mas então C deve aumentar na mesma proporção para que a economia permaneça na fronteira de possibilidades de produção, deixando Y inalterado. Se não, onde estão os recursos inutilizados? Se não em C, devem estar em S, na poupança; mas se a poupança aumenta, os juros teriam que diminuir— só que isso não casa com o ciclo austríaco de bust com aumento nos juros.

O que os austríacos poderiam argumentar é que o aumento em C não acompanha instantaneamente a queda em I, mas segue-se após uma defasagem. Matematicamente, algo do tipo:

C_{t+1} - C_t = -\alpha (I_t - I_{t-1}) Equação 1

Onde 0 < \alpha < 1 é um parâmetro que mede a elasticidade da razão consumo/produto em relação à razão investimento/produto.

Agora vamos pegar a identidade nacional que colocamos acima (Y = C + I) e indexar ela no tempo. Vamos indexar em t e t-1:

Y_{t} = C _{t} + I_{t}\\

Y_{t-1} = C _{t-1} + I_{t-1} Equação 2

Fazendo Y_t - Y_{t-1} e substituindo a equação 1 na equação 2, tem-se:

Vamos supor então que haja uma queda no investimento no tempo t em relação ao tempo t-1, isto é, que I_t - I_{t-1} < 0. Como I_{t-1} - I_{t-2} = 0, então (3) significa que:

Y_t - Y_{t-1} < 0

Dessa forma, haveria uma queda momentânea em Y. Mas isso que estamos escrevendo é uma suposição de como os austríacos eventualmente poderiam explicar o ciclo, pois eles simplesmente não o fazem.

Agora, continuando a brincadeira, vamos introduzir o governo na jogada. Vamos supor que o governo cubra a diferença entre a queda no investimento e o aumento no consumo, isto é:

G_t = I_t - I_{t-1} + C_t - C_{t-1} = \Delta I + \Delta C

O governo, então, poderia fazer uma política fiscal de sintonia fina de aumento temporário nos seus gastos para compensar a diferença entre a queda no investimento e o aumento no consumo, fazendo com que o produto total não varie. Isto é:

\Delta I + \Delta C + \Delta G = 0

De modo que:

\Delta Y = 0

Então ocorre que a possível explicação que os austríacos poderiam dar para a queda no PIB real abre espaço para a intervenção governamental combater a recessão. Isso sim é o que chamamos de ironia.

Se o produto real não varia, então o desemprego não varia. Ora, no ciclo da TACE, trabalhadores estão sendo demitidos no setor de bens de capital, mas na mesma medida outros trabalhadores estão sendo contratados no setor de bens de consumo. Sendo generoso com os austríacos, o que eles poderiam argumentar é que o aumento no desemprego que ocorre durante as recessões é gerado por um desemprego meramente friccional – ocorre apenas até os trabalhadores do setor de bens de capital migrarem para o setor de bens de consumo. Ignoremos que com isso os austríacos estão dizendo que a absurda taxa de 25% de desemprego no EUA durante a Grande Depressão tenha sido causada meramente por fatores friccionais, de tempo de match entre empregado e patrão. Para a TACE estar correta, ignoremos a realidade.

3. Críticas empíricas

3.1. A correlação entre expansões e sucessivas recessões é muito baixa

Qual evidência, caso confirmada, colocaria sérias dúvidas sobre a TACE? Qual conjunto de evidências falsearia, bem ao estilo popperiano, a Teoria Austríaca dos Ciclos? Bom, uma das previsões que a TACE faz é que quanto mais tempo o juro permanece artificialmente baixo, ou quanto mais baixo ele artificialmente permanece, maior é a quantidade de projetos de investimentos iniciados e não finalizados por falta de poupança.

Isso significa que quanto maior a intensidade/duração da expansão, maior será a intensidade/duração da recessão. Em resumo, quanto mais alto o voo, maior a queda. Então é de se esperar que a amplitude de uma expansão esteja correlacionada com a amplitude da subsequente recessão. Isso significa que se os dados apontassem ausência de correlação entre amplitude de uma expansão e amplitude da subsequente recessão, a TACE ficaria seriamente comprometida.

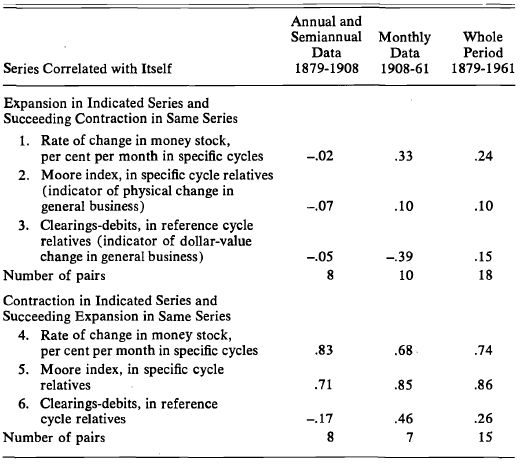

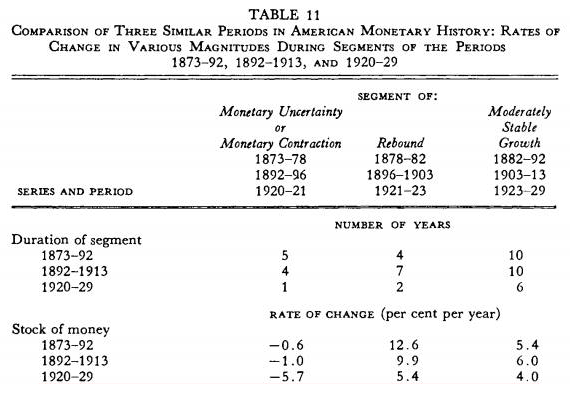

Pois bem, o que dizem os dados? Milton Friedman coletou dados de ciclos econômicos para os EUA entre os anos de 1879–1961 e mediu a correlação entre expansões e recessões. Os dados estão sumarizados na tabela abaixo.

Fonte: Milton Friedman — The Monetary Studies of the National Bureau.

O importante dessa tabela para o nosso caso são as linhas 2 e 3. A linha 2 representa o ciclo medido pelo índice de Moore, que é uma medida do volume físico de produção ao longo do ciclo, enquanto que a linha 3 mede o ciclo pelo valor monetário. A correlação entre o tamanho das expansões e recessões com a produção medida pelo índice de Moore é de meros 0.1 para o período completo, enquanto que se é medida pelo valor monetário é de 0.15. Esses valores de correlação são muito baixos.

Para efeitos de comparação, as linhas 5 e 6 também medem o ciclo pelo índice de Moore e pelo valor monetário, mas a ordem da correlação é invertida: primeiro se mede o tamanho da recessão, e depois a correlaciona com o tamanho da sua subsequente expansão. Nesse caso, a correlação já passa a ter um valor considerável no caso do índice de Moore (0.86).

Esses dados não fazem sentido à luz da Teoria Austríaca dos Ciclos. Por que há alta correlação entre recessões e subsequentes expansões, mas baixa correlação entre expansões e subsequentes recessões? A TACE não responde satisfatoriamente tal pergunta.

3.2. A TACE passa muito longe de explicar a Grande Depressão

A Grande Depressão da década de trinta é assunto sempre presente quando se discute TACE; em parte por ter sido uma crise de magnitude astronômica, mas também por ter se tornado um grande divisor de águas no estudo dos ciclos econômicos, com expoentes austríacos diretamente envolvidos no debate à época. Nesta parte do texto nós demonstraremos que mesmo usando-se as hipóteses mais heroicas possíveis, a TACE, segundo seus próprios modelos formalizados, passa muito longe de explicar a Grande Depressão.

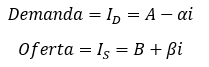

Segundo a versão matemática do modelo de Garrison, disponibilizado pelo Mises Institute (confira aqui), podemos expressar a demanda e a oferta de fundos emprestáveis em uma economia sem governo como:

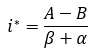

Onde i é a taxa de juro de equilíbrio, A a demanda autônoma por investimento, B a oferta autônoma de poupança, α uma constante de sensibilidade do investimento à taxa de juro e β outra constante de sensibilidade da poupança à taxa de juro. Igualando oferta e demanda, podemos determinar o juro de equilíbrio sem governo, i*:

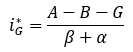

Segundo o modelo, a intervenção do governo aumenta a disponibilidade de fundos emprestáveis, derrubando a taxa de juro. Isto tornaria a nossa equação de oferta assim:

Onde G representa o montante de fundos disponibilizados “artificialmente” pela autoridade monetária. A nova taxa de juro, após a intervenção, pode ser obtida igualando-se a oferta com governo à demanda. Fica:

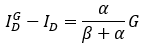

Para descobrir a diferença entre o investimento após a intervenção do governo e antes dela, basta substituir ambos os juros de equilíbrio na equação de demanda por investimento. Fica:

Esta equação nos diz simplesmente que uma intervenção de magnitude G resulta em um aumento menos que proporcional no investimento, dado que α e β são constantes positivas. O motivo? Algo bem óbvio: a queda na taxa de juro desestimula a formação de um pedaço da poupança privada.

O modelo também nos diz que a evolução do estoque de capital físico K no instante t pode ser expresso por:

Onde δ é a taxa de depreciação do capital físico.

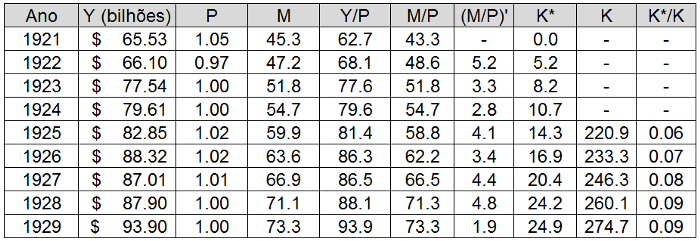

Com estas equações nós já podemos fazer o nosso exercício que consistirá em determinar, segundo as hipóteses mais permissivas possíveis da nossa parte, o quanto de capital físico em 1929 na economia americana poderia ter se originado da (possível) intervenção do governo desde 1921. Como, segundo a TACE, é o colapso dos malinvestments feitos no período de boom que origina o bust, seria bastante útil estimar a extensão do estoque de capital que estes investimentos geraram. Para isso nós faremos algumas suposições heroicas em favor da TACE, levando o argumento ao extremo.

Hipóteses:

1. Toda expansão da oferta monetária entre 1921 e 1929 (M’) consistiu em fundos emprestados pelo governo (G) que serviram diretamente como oferta de poupança artificial para investimentos ruins.

Esta é obviamente uma afirmação gratuita, pois o próprio crescimento do produto eleva a demanda por moeda, então não é trivial dizer que toda expansão de base correspondeu a um aumento artificial criado pelo governo. Aliás, mesmo antes de o FED existir, a oferta de moeda também crescia nos períodos de expansão econômica – inclusive cresceu mais nos períodos imediatamente anteriores. Olhe as últimas 3 linhas:

Fonte: Milton Friedman e Anna J. Schwartz — A Monetary History of the United States.

Determinar o quanto a oferta de moeda teria crescido sem o FED para comparar com o que de fato cresceu é um enorme trabalho contrafactual que não vimos nenhum austríaco fazer até agora. Por este motivo, esta é, sem dúvida, uma hipótese heroica.

2. Todo aumento em G foi adicionado em I.

Como vimos acima, um aumento em G gera um aumento menos que proporcional em I, a menos que a gente assuma β = 0; o que significaria dizer que a poupança é totalmente inelástica em relação à taxa de juro. Assim nós evitamos a tarefa de descobrir a elasticidade da poupança na economia americana da década de 20 (ufa!) e de quebra majoramos o impacto da (possível) intervenção do governo na criação de capital inútil, pra não dizerem que a gente pegou pesado.

Resultados do exercício:

Tendo a série do PIB nominal (Y), do nível de preço (P) e da expansão da base (M), nós podemos obter a variação temporal da base real (M/P)’ em cada ano. Com isso, pode-se estimar o tamanho do montante de capital K* formado por este investimento adicional originado da intervenção do governo. Nós estamos assumindo uma taxa de depreciação do capital físico de 5% ao ano, um valor bastante comum nos modelos de acumulação de capital físico. Lembrando que estamos trabalhando com a hipótese:

Como mostra a tabela abaixo, caso toda a expansão de moeda — segundo a definição de oferta de moeda do próprio Rothbard que consultamos para obter M — tivesse sido usada para investir em capital físico entre 1921 e 1929, este capital físico adicional representaria apenas 9% do todo o estoque de capital não residencial em 1929 (K*/K).

PIB e nível de preços [1], estoque de moeda [2], estoque de capital físico não residencial [3].

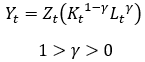

Mesmo que 9% de todo estoque de capital físico dos EUA fosse inutilizado de uma só vez com a subida da taxa de juro (o que seria completamente esquisito, dado que mesmo em uma situação não-ideal onde o lucro operacional líquido não paga a (taxa de juro) x (capital imobilizado), para a maioria das empresas ainda seria possível operar sem prejuízo reduzindo-se a despesa operacional com reposição da depreciação), segundo a lei dos rendimentos marginais decrescentes, deveríamos esperar uma perda de PIB acumulada menor do que 9%. A própria função de produção usada no modelo de Garrison implica matematicamente nesta conclusão:

Onde Y é o produto real, Z a tecnologia (constante no curto prazo) e L a mão-de-obra empregada. Para qualquer variação em K, obtém-se uma variação menos que proporcional em Y.

Acontece que entre 1929 e 1933 o PIB caiu 33%. Isto de modo nenhum poderia ter sido gerado por simples destruição ou realocação de capital, como prevê a TACE.

Ou seja, mesmo quando a gente aceita, para fins de argumentação, todos os pontos austríacos controversos no debate sobre a Grande Depressão – pontos os quais já demonstramos estarem errados ou incompletos – a TACE passa longe de dar uma resposta satisfatória para este evento. A resposta convincente, por outro lado, é fornecida com folga pela abordagem neoclássica que já apresentamos nesse texto.

[1] Usamos os dados de PIB nominal e real para obter o nível de preço, adotando como 1 o nível de 1929. “Piketty-Zucman Wealth-Income Data Set — United States, 1770–2010”.

[2] Apesar de termos um trabalho de referência no assunto do Milton Friedman, decidimos usar os dados do Rothbard, contidos nesse livro, para não haver controvérsia.

[3] Como o nível de preços é do ano de 1972, tivemos que deflacionar os valores com os dados obtidos. Valores entre 1926 e 1929 estimados por extrapolação geométrica. Os dados estão aqui.

Deixe um comentário