Voltando para a linha da discussão de conjuntura, hoje resolvi escrever um pouco sobre a situação atípica da alta dos preços na economia brasileira. De onde ela veio, o que ela significa e o que podemos esperar para 2022. Neste artigo, apresento alguns posts que fundamentaram a visão de mercado da época, hoje conhecidamente equivocada, de que o ciclo inflacionário brasileiro se encerraria somente pouco acima da meta de inflação. Os dados de julho mostram a inflação em 9% ao ano, ainda em aceleração, em virtude de uma série de choques que se acumularam entre este ano e o ano passado. Sem nenhum peso na consciência de dizer que minhas projeções não se concretizaram, aproveito o post para explicar a razão do erro e pontuar o que realmente aconteceu para a inflação acelerou este ano.

Spoiler: há poucas razões para crer que a culpa é da política monetária.

Parte I — Inflação importada

Apesar dos seus múltiplos choques na oferta de trabalho nas cadeias de produção e na demanda global, a crise da Covid-19 trouxe efeitos líquidos negativos sobre a demanda. Isso significa que, apesar das contrapartidas sanitárias que impediram milhões de pessoas de trabalhar, o choque ampliou o hiato do produto negativo herdado de antes da pandemia.

Este foi o diagnóstico dos policymakers de diversos países corroborado pelo momento desinflacionário observado no primeiro semestre de 2020 para a maior parte do mundo. No Brasil, essa desinflação teve vida mais curta por razões domésticas e externas, que vou detalhar aqui.

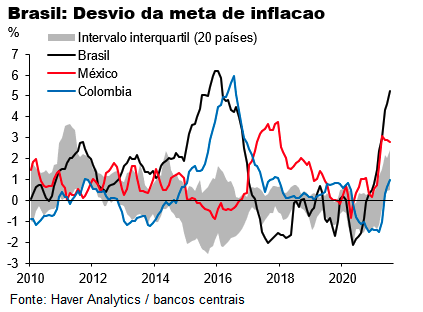

A 9% no acumulado dos 12 meses até julho, a inflação brasileira estava, nesse mês, aproximadamente 5.8 p.p acima daquela que era prevista pelo mercado brasileiro 12 meses antes, uma enorme frustração para cima. Em magnitude, provavelmente a maior entre os países que possuem metas de inflação.

Por outro lado, a tendência inflacionária, mesmo que de menor magnitude, é percebida em diversos outros países. Em uma amostra de 20 países, 18 deles já observam inflação acima da sua meta, todos ainda em tendência de alta.

Em uma amostra de vinte países que perseguem metas de inflação, a inflação da moeda brasileira é a mais alta, apesar do ciclo inflacionário ter começado mais tarde nos demais países.

Essa surpresa inflacionária é comum a vários países, inclusive àqueles que fizeram uma política monetária bem menos expansionista do que o Brasil, como Chile, Rússia, Índia, e até mesmo em países que não fizeram política fiscal alguma para suavizar a crise da pandemia, como o México.

O diferencial do juro real brasileiro foi menos reduzido do que diversos países que mal sofreram depreciação cambial em 2020.

Por que será que países que fizeram políticas monetárias de diferentes intensidades em 2020 estão sofrendo impactos de direções tão parecidas em sua inflação hoje? Essa pergunta retórica vale uma reflexão guiada por mais dados.

Um ingrediente bastante comum de períodos inflacionários em países emergentes é o ciclo de commodities, sobretudo do petróleo. Este produto, desde 2017, guarda uma forte relação com a inflação e a taxa de câmbio brasileira. O efeito sobre a inflação é difuso, pois é composto por um fator direto e um indireto, com sinais tipicamente concorrentes.

O fator direto é quando um aumento do preço do barril aumenta o custo dos derivados do petróleo, a gasolina, o diesel e o gás de cozinha, por exemplo. O fator indireto é quando o preço do petróleo surge associado a uma apreciação da taxa de câmbio brasileira, barateando em parte o preço de insumos importados. O efeito direto aumenta a inflação, o efeito indireto a reduz. As magnitudes de cada um desses efeitos muda com o tempo.

O gráfico acima ilustra pontos importantes sobre o que mais especificamente caracteriza a crise do Covid-19 em relação ao último ciclo inflacionário brasileiro visto em 2015: o descasamento entre a volatilidade do barril do petróleo e da taxa de câmbio.

Como em 2015, o barateamento do preço do barril de alguma forma acomodou parte do choque inflacionário causado pela maxidesvalorização do Real no momento da crise. Entretanto, na crise do Covid-19, o timing foi bem diferente: o choque do petróleo se dissipou antes que o câmbio brasileiro pudesse se recuperar, nos deixando, já em 2021, com um preço de barril em R$ constantes atingindo seu nível recorde dos últimos 10 anos:

O descasamento entre a recuperação do Real e rápida valorização do petróleo internacional fez com que o insumo se tornasse caro e o seu efeito líquido fosse especialmente inflacionário, contrariamente ao que foi visto em 2015.

Naturalmente, esse efeito impactou fortemente a gasolina em 2021, quando se observaram os maiores aumentos consecutivos desde que a Petrobras mudou sua política de preços.

A média móvel de seis meses é uma suavização que oferece a maior correlação entre as duas variáveis. Faz sentido uma vez que é sabido que a Petrobras revisa seus preços trimestralmente considerando uma janela recente de preços históricos.

Explicar o canal da gasolina para o resto da inflação na teoria é fácil, mas difícil de medir na prática. Os dados que a pesquisa do IPCA/IBGE nos oferece são os pesos dos bens enquanto bens finais, e não é nada simples depurarmos desses preços finais os custos da gasolina/diesel enquanto insumo no processo produtivo e de transporte de cada um deles. Somente nos resta acreditar neste canal intuitivo de transmissão, que tem toda a cara de ser não-linear, dado que afeta a produção ótima no lado das firmas.

Para fechar essa questão externa que traz bastante relação com o petróleo e a taxa de câmbio, quero apresentar um último gráfico para reforçar que a taxa Selic tem pouca contribuição na depreciação cambial de 2020. Este é o gráfico:

Aqui, vemos que há um gap enorme, de aproximadamente 15%, de depreciação do real (75% da depreciação do ano passado), que não é explicado pela relação média observada em 16 países.

Vemos que, por mais fundamental que seja a relação na qual os modelos neokeynesianos se apoiam para explicar o comportamento das moedas, via de regra é muito difícil encontrar correspondência forte nos movimentos do câmbio olhando somente a rentabilidade dos títulos de cada país. Isso, inclusive, vale para 2021, uma vez que o Brasil está fazendo a normalização monetária mais veloz dos últimos 10 anos (+500 bps em um ano), enquanto o Real simplesmente não apreciou nada até agora. O juro que, supostamente, valeu para o ano passado já não vale mais para esse ano.

Parte II — Inflação doméstica

Além do que já foi dito sobre a inflação advinda do petróleo e da taxa de câmbio, há bastante a se falar sobre uma outra fonte de inflação de custos (portanto de oferta) de origem doméstica. Essa inflação que veio das tarifas de energia elétrica.

Devido à forte seca neste ano causada pela extensão da La Niña(o menor volume de chuvas em quase um século), os reservatórios das represas de usinas hidrelétricas no país estangularam fortemente sua capacidade produtiva. O salto da bandeira tarifária por si só traz um efeito muito semelhante em comportamento, apesar de menor magnitude, do petróleo enquanto insumo essencial no país.

Além disso, há um agravante de que a falta de chuvas traz efeitos fortes sobre o preço de produtos agrícolas, sendo o mais emblemático deles a soja, e consequentemente a carne, que tem um grande peso na cesta do consumidor brasileiro. Vale a pena ilustrar isso em dois gráficos:

No gráfico da esquerda, mostro o aumento acumulado dos últimos doze meses nos preços dos itens diretamente relacionados aos choques de oferta observados no Brasil. No gráfico da direita, decomponho o quanto esses itens representam da variação anual do índice IPCA.

Depurando somente os efeitos diretos da variação do IPCA até julho, observamos que aproximadamente 60% dela é oriunda do preço final dos bens explicitados, fortemente sensíveis ao choque de oferta que vimos em 2020–21. Desconsiderando somente estes efeitos diretos, vemos que a inflação ainda assim segue acelerando na margem, mas não está, nem de longe, descontrolada.

Lembrando que os itens restantes podem perfeitamente estar poluídos pelos efeitos indiretos que mencionamos anteriormente. O efeito da inflação de custos no Brasil hoje é largamente superior a um possível efeito de demanda.

Isso significa dizer que os largos estímulos fiscais e monetários de 2020 não contribuíram para a inflação? Não. Provavelmente sem eles a inflação dos itens restantes teria sido muito mais baixa, compensando uma maior fatia da inflação de custos advinda dos choques de oferta. A contribuição da parte que sobrou, entretanto, sequer é suficiente para levar a inflação a exceder o centro da meta do Banco Central deste ano (3.71% vs. 3.75% da meta de 2021).

Parte III — E daí? A inflação já está alta agora, o que o Banco Central deveria ter feito e deverá fazer?

Há uma maneira mais “educada” de se entender como deveria agir um Banco Central do que simplesmente associar desvios em relação ao piso ou teto da meta de inflação como evidências de má condução da política monetária. Essa maneira é apresentando uma regra de política monetária que julgue de forma imparcial momentos passados com momentos atuais.

Já falei no meu blog sobre a Regra de Taylor, uma maneira de projetar a atuação de um Banco Central de acordo com respostas estimadas/calibradas dos juros em relação ao desvio da inflação de acordo com a sua meta e desvio do produto em relação ao seu potencial teórico. Na ocasião, usei econometria para estimar essa equação, que serve perfeitamente a este propósito aqui.

Figura emprestada do texto no meu blog com a especificação da Regra de Taylor.

Usando a equação 7 do post, percebemos que a atuação recente do banco central tem sido bastante em linha com os betas estimados no histórico entre 2008 e 2021T1:

Para o período dentro da amostra, uso os números oficiais. Para a projeção, uso premissas simples de reversão à meta dos indicadores de inflação e fechamento gradual do hiato do produto.

O gráfico, muito mais do que somente oferecer uma projeção da taxa Selic, ilustra de forma bastante clara como o Banco Central atuou de maneira razoavelmente previsível nos anos de 2020 e 2021. As decisões da política monetária foram acima de tudo em linha com as respostas estimadas por uma Regra de Taylor, deixando pouca margem para o argumento de que houve discricionariedade por parte da sua diretoria.

Para o futuro, espera-se que os efeitos do lado da oferta se dissipem. Com alguma normalização climática, com volta do nível de chuvas, a retomada na produção de barris de petróleo (fato que está hoje implícito pelos preços no mercado futuro do brent), e uma inevitável resposta de aperto monetário já contratada (Selic prevista para 8% em 2022, mas de acordo com a Regra de Taylor poderia facilmente ir a 9%), será inevitável a inflação responder com uma desaceleração gradual.

Pelas minhas projeções atualizadas (em agosto, quando o texto foi feito), a inflação ainda excederia a meta ano que vem, mas convergiria para próxima do centro dela em 2023. Por outro lado, com a corrida eleitoral em 2022 e um risco de novo choque cambial ao fim do ano, há riscos altistas para essas projeções.

Parte IV — Conclusões

O post de hoje foi um tanto mais detalhado do que o comum, mas não tive escolha. Farei a gentileza de sumarizar os pontos principais deste texto aqui:

A inflação superou as expectativas no Brasil muito mais do que superou as expectativas em outros países com metas de inflação até agora, mas, apesar disso, o ciclo inflacionário já é um fato no mundo inteiro.

Os principais vetores que causaram a aceleração da inflação vieram de choques de oferta: rápida recuperação do preço do petróleo, lenta recuperação da taxa de câmbio brasileira, que encarecem a gasolina, o gás de cozinha e o custo dos serviços de frete no país. Além disso, uma das maiores secas do século afetou fortemente o preço de alimentos representativos da cesta do consumidor, além das tarifas de eletricidade dos domicílios e empresas.

O Banco Central cortou juros de maneira esperada, e subiu de maneira esperada também, de acordo com uma regra de política monetária seminal estimada de 2008 até 2021T1. Há pouca margem para se argumentar alguma discricionariedade em qualquer direção por parte da atual diretoria do BCB.

A inflação provavelmente desacelerará de forma bastante gradual, somente chegando próxima da meta ao fim de 2023, isso sem considerar um potencial choque cambial em 2022 em virtude da incerteza eleitoral.

Deixe um comentário