A janela de oportunidade eleitoral está aí. Para aproveitar que a atenção do brasileiro se voltou para a política mais uma vez, gostaria de deixar a minha pequena contribuição ao debate público. Muitos posts no meu blog ao longo desses dois anos de existência foram mais dedicados aos diagnósticos do que aos prognósticos. Talvez esse seja um vício de carreira: deixar as más notícias sem compensar com algo de propositivo.

Para a entrada de hoje, separei algumas ideias de políticas públicas que me parecem interessantes para o país. Nenhuma delas é exatamente inovadora, apenas nunca aconteceram tal como deveria. Por esse motivo, enumerarei as ideias de forma estruturada em três pontos comuns:

a) Por que se importar?

b) Por onde tal ideia tramita hoje politicamente?

c) Por que não se materializou?

Importante deixar o disclaimer de que o Brasil é um país continental, de problemas complexos. De nenhuma maneira pretendo reduzir seus problemas aos citados aqui. Discutir problemas e soluções políticas é um exercício sempre não-exaustivo. O que eu pretendo fazer, de alguma forma, é ordenar cada política por aquilo que eu pessoalmente acredito ser prioridade em termos de custo/benefício para o país, caso essas ideias fossem implementadas em sua integralidade. Se eu pudesse idealizar um país e levar o Brasil até ele em alguns anos, essas seriam as prioridades que eu teria.

Vamos à lista.

Ideia 1: Programas de poupança estudantil

Por que se importar?

Educação é uma agenda que o Brasil ignorou por muitos anos. No ranking do PISA, levantamento internacional padronizado da OCDE para medir performance estudantil, o Brasil caiu da 39ª posição no ranking em 2003 para a 71ª em 2018, último ano da publicação. Ficamos para trás em educação e as políticas colocadas hoje para impedir evasão escolar têm deixado o país na mão.

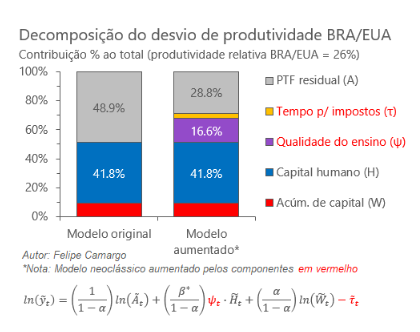

Em outro post aqui no blog, apresentei a relevância do problema brasileiro de falta de capital humano para o nosso desenvolvimento econômico. A falta de escolaridade e qualidade dessa escolaridade explicariam quase 60% do desvio de produtividade brasileira ante a americana:

Neste gráfico, a área azul representa anos de escolaridade, enquanto a área roxa representada a menor qualidade do ensino brasileiro para cada ano estudado. Para entender melhor leia mais aqui e aqui.

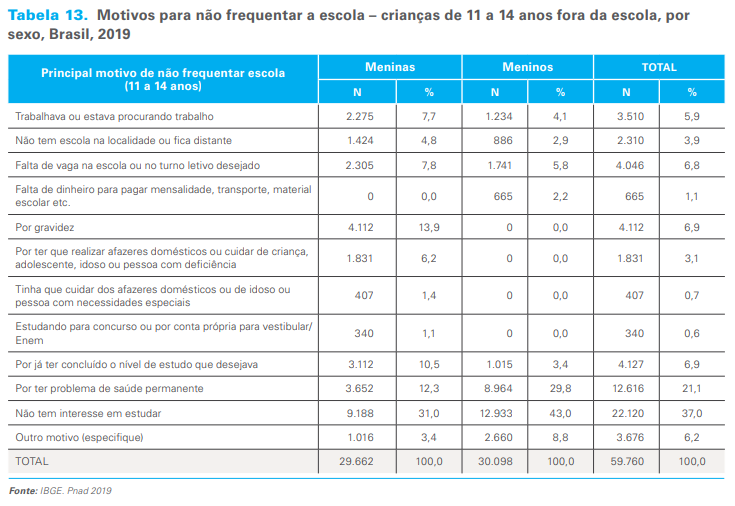

Além disso, estudo da Unicef para o Brasil de 2019 (portanto antes da pandemia) mostra que a principal razão de adolescentes de 11 a 17 anos de idade estarem fora da escola é a falta de interesse:

Dado que adolescentes abandonam a educação por falta de interesse, o problema se torna bastante relevante e com solução relativamente simples em comparação com os demais. Antes de pensarmos em construir mais escolas e contratar mais professores para resolver problemas relacionados a vagas, poderíamos simplesmente motivar famílias a manter suas crianças na escola com incentivos econômicos.

Neste contexto é inspirada a ideia de poupança estudantil. O programa consiste em iniciar uma conta digital pessoal e intransferível, administrada pelo MEC, para cada aluno em ano letivo. Ao concluir uma etapa específica (seja Ensino Fundamental, Médio ou até Superior) o aluno teria direito a sacar uma poupança estudantil. O valor intitulado ao aluno é uma recompensa pela sua graduação, que seria reduzido se o aluno se formar mais tarde do que o esperado, e poderia ser calibrado para atingir somente famílias a partir de um nível específico de renda com um benefício específico a ser decidido pelo poder executivo. Tais parâmetros determinariam o custo fiscal do programa.

Por onde tramita hoje?

Um projeto de lei de 2019 encontra-se parado na Comissão de Financas e Tributação (CFT) desde 2021 até os dias de hoje. Publicamente alguns parlamentares e candidatos apoiam essa ideia em desenhos diversos porém muito semelhantes, vide aqui e aqui.

Por que não se materializou?

Deixando de lado certos aspectos técnicos legais/constitucionais, existem razões políticas e econômicas.

As razões políticas dizem respeito a benefícios difusos com custos concentrados, o que desvirtua a cadeia de incentivos. A agenda de educação no Brasil é deixada de lado porque seus retornos sao visíveis a longo prazo, principalmente quando não envolvem obras públicas e/ou grandes inaugurações. Um político do executivo vai preferir diversas vezes dizer que abriu uma escola ou reformou uma universidade federal do que bombardear a população com estatísticas de evasão escolar.

As razões econômicas tratam da enorme restrição fiscal brasileira e do esgotamento do gasto social, que no Brasil já é elevado, mas ineficiente. Propor um novo projeto para a educação significaria desprestigiar outros projetos que, apesar de menos eficientes, são extremamente impopulares de se desfazer.

Ideia 2: Renda mínima focalizada

Por que se importar?

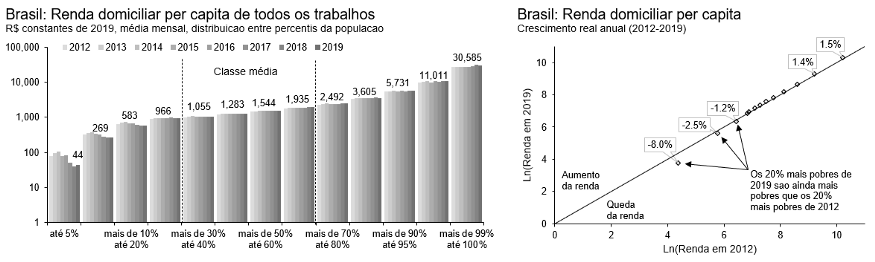

Para quem conhece as métricas de comparações econômicas internacionais, não é novidade que o Brasil é um país de renda média com distribuição de renda muito desigual. Isso significa que o país conta com uma grande quantidade de pessoas bastante pobres. O gráfico abaixo ilustra melhor o que quero dizer.

Aqui, entendemos que o Brasil conta com quase um terço de sua população vivendo com uma renda familiar per capita menor do que um salário mínimo. Essa fatia mais pobre viu sua renda do trabalho cair ou na melhor das hipóteses manter-se constante ao longo dos últimos sete anos de dados disponíveis pela PNAD anual do IBGE. Uma tragédia.

Isso implica concluir que o crescimento econômico per capita observado pelo país nos últimos anos foi basicamente puxado pelo crescimento da renda da classe média-alta e alta, significando que os esforços em entregar políticas de redistribuição de renda no país foram insuficientes para reduzir a pobreza e a desigualdade da renda do trabalho.

Quando colocamos em perspectiva o elevado volume do gasto social no Brasil e como ele é distribuído, percebemos a menor relevância dos programas de transferência de renda focalizados no gasto social.

Importante lembrar que, apesar do Bolsa Família ter sido por muito anos considerado um programa focalizado muito bem-sucedido, o gasto público referente ao programa nunca ultrapassou 1% do PIB. Em 2020, o país experimentou um grande aumento do gasto social em virtude do Auxílio Emergencial durante a pandemia, mas este gasto não era focalizado, tornando o programa fiscalmente insustentável.

Hoje, com a expansão da agenda de combate à pobreza, o rebatizado Auxílio Brasil cumpre em parte essa necessidade de aumento do gasto focalizado, guardando com ele algumas boas condicionalidades experimentadas pelo seu antecessor Bolsa Família, como o cumprimento da carteira de vacinação, comprovação de frequência escolar e realização de exame pré-natal. O programa, no entanto, não é isento de críticas.

A primeira delas é o fato de que o programa é categórico quanto ao nível de renda mínimo como linha de corte para adesão, que são famílias com renda familiar per capita mensal de até R$ 210,00. Se uma família recebe 1 real a mais do que essa linha de corte, ficaria na prática mais pobre do que uma que goza do benefício do programa. Idealmente, isso poderia ser melhorado com um escalonamento do benefício na medida que uma família se aproxima ou se afasta de sua linha de corte.

A segunda crítica, mais importante talvez, é a calibragem do programa. Um benefício de R$ 600,00, tal como se encontra este ano, equivale a um custo fiscal da ordem de 1.2% do PIB. Com a redução prevista para o orçamento do ano de 2023 para R$ 400,00, o valor seria próximo de 1 p.p. do produto, não muito diferente do que já transferia o Bolsa Família, com maior alcance.

A terceira e última crítica é o fato do benefício não ser ajustado por poder de compra. Cada estado/região brasileiro possui uma renda per capita, um nível de preço e portanto um poder de compra diferente para um mesmo valor de transferência monetária. É intuitivo entender que R$ 600,00 na capital de São Paulo comprariam muito menos bens/serviços do que os mesmos R$ 600,00 em Belém, uma vez que os salários e o custo de vida nessas duas cidades são muito distintos. Também é bastante discutível a calibragem da linha de pobreza ser a mesma para essas mesmas regiões, pelo mesmo motivo. Talvez a discussão dessa calibragem não tenha acontecido por razões políticas, mas da maneira como está desenhada ela beneficia mais um pobre vivendo longe dos grandes centros urbanos.

O programa tal como está desenhado, portanto, tem muito o que melhorar.

Por onde tramita hoje?

Todos os veículos legais que suportam a existência de um programa atual de transferência de renda mínima hoje se concentram ao redor do Auxílio Brasil. O Governo Federal disponibiliza um guia útil aqui. A calibragem do valor do benefício para o ano que vem (se vai ser R$ 600,00 ou R$ 400,00), tramita neste momento no congresso via PLOA.

Por que não se materializou?

A pergunta pode parecer injusta, uma vez que o Brasil já conta com um programa de renda mínima há um par décadas, algo que sequer foi considerado por pares regionais comparáveis até a pandemia. Países como Chile, Colômbia e Peru somente passaram a praticar um programa formal de renda mínima a partir de 2020. Esses programas nesses países devem acabar no processo de consolidação fiscal que deve suceder o aumento da dívida pública durante a crise da pandemia.

Entretanto, a pergunta ainda é pertinente por dois principais motivos. Primeiro, o Brasil tem uma carga tributária muito maior do que a maioria dos seus pares, e mesmo assim gasta uma proporção muito baixa do seu orcamento com uma política tão essencial. Segundo, de acordo com o próprio governo o efeito redistributivo da política fiscal brasileira é muito baixo quando comparado com o efeito da política fiscal em países desenvolvidos. O Brasil transfere mais dinheiro proporcionalmente para os mais ricos e menos para os mais pobres.

Isso acontece porque o Brasil aloca muito mal seu gasto público de maneira geral. Enquanto a política pública social internacional busca maneiras de fazer o dinheiro chegar às crianças de famílias pobres, para dar a essas crianças equidade de oportunidades que seus pais não possuíram, o Brasil gasta mais da metade do seu gasto social com previdência, apesar de ser uma país relativamente mais jovem.

A falta de foco do gasto na criança e no suporte às famílias pobres durante a primeira infância traz efeitos compostos de grande impacto na formação do indivíduo adulto, que mais tarde é sequer capaz de discenir a razão pela qual deixou de ter as oportunidades que poderia ter tido se o governo tivesse tido ele como prioridade. Por outro lado, sabemos que, ao contrário de idosos que recebem benefícios previdenciários, crianças não votam.

Ideia 3: Simplificação tributária

Por que se importar?

Para muitos empresários e gestores, este talvez seja o fator menos abstrato discutido no texto até agora. Para quem vive de perto a parte administrativa das empresas, não é nenhuma surpresa que o Brasil figure bastante mal neste tema. As horas de trabalho e a quantidade de serviços terceirizados dispendidos para os trâmites burocráticos são relevantes pois subtraem da atenção da empresa (e do trabalhador) na provisão do bem/serviço de sua atividade-fim.

O Banco Mundial, como parte do seu já falecido levantamento Doing Business, colecionava uma série de dados qualitativos que ilustravam bem do que isso se trata. Alguns exemplos a partir do último ano de levantamento disponível, de 2019, são os seguintes:

Uma empresa brasileira precisava em média de 4 anos para resolver uma insolvência, quatro vezes mais do que uma empresa americana;

Um brasileiro levava em média 31 dias para registrar uma propriedade nova em cartório, o dobro requerido a um americano;

No Brasil são necessários 128 dias em média para se conseguir acesso a energia elétrica em uma nova propriedade, ante 89 dias nos EUA;

Por causa de fatores como este, o Brasil ranqueava o 124º lugar no ranking de Ease of Doing Business de quase 190 países, enquanto os EUA figurava na 6ª posição.

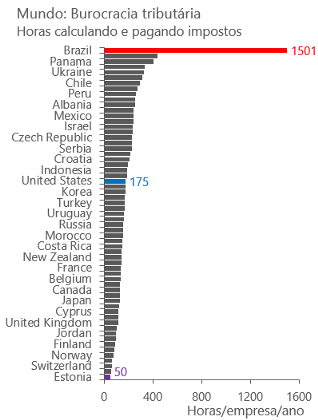

O mais gritante dentre os critérios disponibilizados pelo antigo levantamento do Doing Business está no número de horas dedicados pelas empresas brasileiras ao longo de um ano para a preparação e pagamento de impostos. O Brasil exige mais de 8.5x horas para lidar com a burocracia tributária do que as empresas americanas, sendo o pior país disparado neste critério.

Não por outra razão o Brasil possui múltiplas tentativas de reforma de simplificação tributária paradas em instâncias distintas no congresso.

Por onde tramita hoje?

As duas principais reformas de simplificação tributária propostas hoje tramitam na forma da PEC 45/2019, na Câmara dos Deputados, e da PEC 110/2019, no Senado Federal. As duas reformas visam simplificar a arrecadação tributária através da unificação de tributos federais e estaduais (dentre eles, o PIS, Cofins, IPI, ICMS e ISS) em um único imposto, em formato de IVA sobre o consumo de bens e serviços. Atualmente, as duas reformas encontram-se paradas em suas respectivas CCJs (Comissão de Justiça) da Câmara e do Senado.

Por que não se materializou?

Reformas tributárias no Brasil são debatidas há décadas, com propostas que podem ser remontadas desde o fim da ditadura militar brasileira. Fato relevante a respeito dessas reformas é que elas são, de forma geral, extremamente difíceis de serem aprovadas em virtude do lobby e dos grupos de pressão que atuam sobre o poder legislativo e executivo.

O Brasil possui hoje um problema bastante sério de competição de cargas tributárias a nível estadual e municipal, conhecido por “guerra fiscal”. Essa guerra consiste na disputa pela atração de certos setores e indústrias a operar e desenvolver sua infraestrutura produtiva em uma região específica, trazendo emprego em troca de benefícios fiscais (dentre eles tributários). O primeiro desafio acaba ser o de encontrar uma simplificação tributária que atenda de maneira satisfatória o novo arranjo produtivo que surgiria da simplificação dessa salada de alíquotas oferecidas pelo setor público de cada estado e município brasileiro.

O segundo desafio é conciliar o setor privado. Em virtude da enorme quantidade de benefícios e custos cruzados, muitos setores não enxergam como se beneficiariam diretamente no longo prazo de um simplificação tributária que aumentasse a sua carga tributária em um primeiro momento. Hoje, uma empresa no setor de serviços que paga um ISS de 5–10% sobre a sua receita teria que lidar com uma alíquota mais próxima ao de um ICMS, na casa dos 15–30%. Todos os incentivos desse setor iriam no sentido de resistir a uma reforma que aumentasse a sua carga tributária, mesmo que ela venha acompanhada de um crescimento da economia como um todo. Afinal, o crescimento da economia não necessariamente é perfeitamente distribuído entre os setores mais para frente.

Um terceiro desafio, relacionado ao segundo, é o fato de que uma simplificação tributária desmontaria toda uma indústria de prestação de serviços de tributação que existe hoje. Contadores, advogados e economistas especialistas em tributação brasileira perderiam seu propósito e a demanda pelos seus serviços. Não é do interesse destes que todos os seus anos de estudo e trabalho se torne irrelevante por uma canetada do governo.

Naturalmente, nenhum dos desafios anteriormente mencionados são justificativas plausíveis para não se simplificar o sistema tributário de um país como o Brasil. Mas estes seguem sendo os desafios mais relatados por parte daqueles que estiveram tentando reformar o sistema tributário brasileiro na prática.

Considerações finais

Para aqueles que acompanham o debate de políticas públicas há muitos anos, nenhuma dessas propostas é realmente criativa ou inovadora. Estão em pauta sendo discutidas há bastante tempo, dentro e fora do Brasil. O intuito desse texto, no entanto, é chegar até aquela pessoa que eventualmente despertou maior interesse pelo assunto em virtude da janela eleitoral. As ideias que eu trouxe hoje podem se tornar critérios de seleção para um eventual voto em deputado ou senador.

Obrigado por chegar até aqui. Bons estudos a todos.

Deixe um comentário