Muito se evoluiu na teoria macroeconômica e na infraestrutura de ensino desde a adoção dos principais modelos de livro-texto utilizados a nível de graduação e pós-graduação para o ensino de economia. A preferência pelo uso de modelos discretos em dois estágios para fins introdutórios (como o IS-LM) que evoluem para modelos em tempo contínuo em estágios infinitos (como os microfundamentados) fez bastante sentido até a década de 90. Isso porque a capacidade computacional dos modelos matemáticos era limitada pela alta escassez de computadores e softwares que permitissem enxergar mudanças em parâmetros ou introdução de choques de maneira dinâmica aos sistemas de equações em uma sala de aula.

Por causa disso, o ensino da teoria era limitado a figuras gráficas e fórmulas resolvidas em giz e quadro negro, e em muito falhava para cumprir o papel de fixar o conhecimento de maneira visual. Hoje em dia já não é mais assim, alunos de graduação costumam ter amplo acesso a essa infraestrutura computacional que permite a eles perder menos tempo com a álgebra e ver os modelos com os próprios olhos com gráficos em tempo real. Falta ainda, no entanto, livros-texto e aulas que ensinem os alunos a trazer esses modelos ao computador de maneira sistemática.

Este blogme expôs a uma grande quantidade de alunos e professores de macroeconomia que mostraram interesse em replicar os modelos que divulgo por aqui, e hoje o post é dedicado a essas pessoas. Nele trarei a minha versão de um modelo macroeconômico dinâmico para uma economia fechada, estimado com dados brasileiros usando o que eu conheço de mais moderno na estratégia empírica usual para modelos dessa natureza. Sua maior vantagem é permitir enxergarmos em tempo real a sua aderência às séries de crescimento do PIB, inflação e taxa de política monetária, o que o dá um caráter de maior utilidade prática em relação a modelos puramente teóricos como o IS-LM, RBC e derivados.

Na minha opinião, nada nesse modelo é complexo o suficiente para impedi-lo de ser ensinado a nível de graduação nas disciplinas de Macroeconomia II ou III. Um aluno que conheça contabilidade nacional e possa alguma fluência com programação ou até mesmo somente com Excel seria perfeitamente capaz de reproduzi-lo. Se você estiver lendo este post e se interessou pois leciona/estuda disciplinas correlatas, deixarei uma planilha com acesso livre para que você possa enxergar todos os passos utilizados para computar este modelo e aprender com isso. Ao trabalho.

O modelo IS-PC-MP-EXP

O modelo consiste em um sistema de quatro equações que descrevem a trajetória do hiato do produto (curva IS), da inflação (curva de Phillips, ou PC), regra monetária (no caso, uma regra de Taylor simples, ou MP) e uma regra para formação das expectativas de inflação, que são as variáveies de interesse dos banqueiros centrais na decisão das taxas de juros.

A escolha da especificação das equações deste modelo busca equilibrar alguns critérios sem ordem de importância:

Didática, sendo parcimonioso na quantidade de variáveis;

Aderência empírica, permitindo bom ajuste aos dados;

Aceitação científica, usando estimativas e se limitando às discussões pertinentes ao que é factível de acordo com o que estiver documentado pela literatura econômica. Esta formulação pode ser ensinada de maneira microfundamentada, por exemplo;

Utilidade prática. Tal modelo pode ser considerado o esqueleto daquilo que é utilizado hoje na análise de política econômica por bancos centrais e analistas macroeconômicos;

Tratabilidade e plasticidade. O modelo pode ser estendido com grande facilidade, de maneira a permitir a inclusão de regras de política fiscal, setor externo e taxa de câmbio, variáveis exógenas, ignorando ou não a necessidade de microfundamentos para tais extensões.

Vamos descrever o modelo teórico. Comecemos com a atividade econômica, descrita pelo hiato do produto e a curva IS:

A curva IS descreve a trajetória do hiato do produto (\tilde y_t) como função do seu período anterior (\tilde y_{t-1}) e do hiato taxa real de juros (\tilde r_t), somados a um choque idiossincrático (\varepsilon_t^y).

Variáveis com um sobrescrito ‘~’ são denotadas como desvios de seus valores de equilíbrio. \tilde y_t é, portanto, a diferença percentual entre o PIB e uma estimativa de produto potencial, \tilde r_t a diferença entre o juro real e o juro natural/neutro, e assim por diante.

Em seguida, temos a curva de Phillips, ou simplesmente PC, que descreve a trajetória da inflação:

Aqui, o desvio da inflação em relação à meta do Banco Central (\tilde\pi_t) é explicada pelo inflação no período anterior (\tilde\pi_{t-1}), pela inflação esperada 4 trimestres à frente (E_t \tilde\pi_{t+4}), pelo hiato do produto (\tilde y_t) e por um choque idissincrático (\varepsilon_t^\pi).

Neste contexto, a medida de inflação escolhida é a acumulada do trimestre, sazonalmente ajustada e anualizada. Dessa forma nos livramos da necessidade do uso de controles para sazonalidade no modelo (ou de sazonalidade no resíduo) e temos um medida comparável com a meta de inflação e a taxa de política monetária (que é anual). A preferência por computar a inflação dessa forma ao invés de enxergá-la como na divulgação oficial está no fato da série ano/ano carregar mais correlação residual do que o necessário na estimação dos parâmetros autorregressivos.

Adiante, temos uma regra de Taylor como regra de política monetária:

Aqui, o Banco Central escolhe sua posição no ciclo econômico a partir dos desvios da expectativa de inflação em relação à meta, com um componente autorregressivo de suavização aos choques de juros (\varepsilon_t^i).

E, finalmente, uma regra para a formação das expectativas de inflação:

Nesta formulação, as expectativas são formadas a partir de uma ponderação entre a meta de inflação (que no hiato de inflação tende a zero) e a média móvel de 4 trimestres imediatamente anteriores, adicionados a um potencial viés na ancoragem da meta (\delta_2) e um choque idiossincrático nas expectativas de inflação (\varepsilon_t^{E_\pi}).

O componente \delta_1, que assume valores [0,1], dita a credibilidade dos agentes na capacidade do Banco Central em entregar a inflação na meta dentro do horizonte projetado. Quanto mais próximo de 1, maior é o peso que os agentes atribuem em suas projeções para a inflação passada, aumentando a rigidez no processo inflacionário. A equação também comporta um componente \delta_2, que permite ao modelo incorporar situações em que a expectativa de inflação se desancora sistematicamente da meta. Um valor de 2% significa que os agentes esperam que a inflação fique 2% acima da meta no horizonte relevante.

Com essas quatro equações podemos descrever boa parte dos fenômenos de interesse em uma economia fechada. A vantagem de mantê-lo pequeno é que com isso preservamos a didática ao nos restringirmos aos efeitos da política monetária na economia, tal como nos antigos modelos IS-LM. Caso seja do interesse do professor/analista incluir uma regra de política fiscal, é possível estender esse modelo como fiz neste post. O modelo permite a inclusão de mais variáveis exógenas e abranger a análise também ao setor externo, incluindo uma dinâmica para a taxa de câmbio tal como feita neste post.

Para os que se importam muito com isso, o modelo tal como é apresentado aqui pode ser totalmente microfundamentado, vide o capítulo 3 do manual de política monetária do Galí. Isso permite que o modelo possa ser oferecido em cursos de macroeconomia a nível tanto de graduação quanto pós-graduação, exigindo ao aluno talvez apenas uma pequena base de cálculo diferencial, análise real, álgebra linear e séries de tempo. Alguns livros de macro já apresentam os modelos em ambos os formatos, como por exemplo o manual do Holandão, ficando a critério do professor/aluno aprofundar-se nos microfundamentos. A vantagem do formato deste post é o tempo discreto e o ajuste aos dados, dos quais vamos falar em seguida.

Aderência empírica

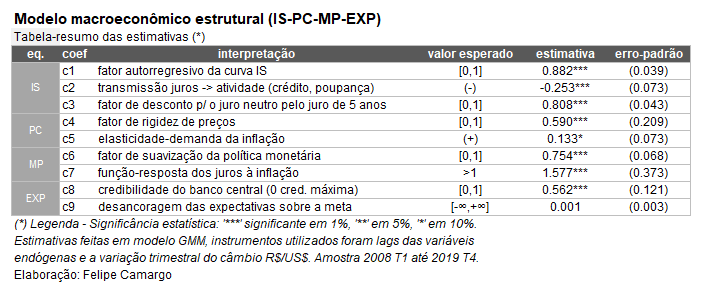

O modelo IS-PC-MP-EXP pode ser estimado usando dados brasileiros, de maneira a encontrar os parâmetros que melhor se aderem ao dados históricos. No caso deste post, estimei as quatro equações em GMM usando dados de 2008 T1 até 2019 T4, no formato a seguir:

*Hiato do produto construído a partir de um filtro de Kalman multivariado usando fatores da função de produção F(K,L) e um filtro HP.

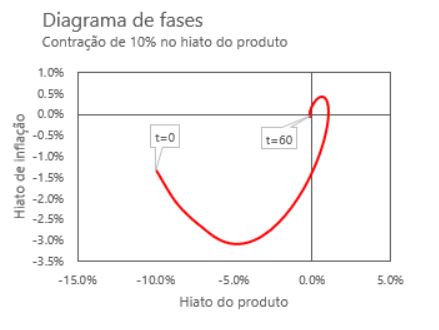

Vemos que os dados possuem um ajuste razoável aos dados mesmo no pós-pandemia, naturalmente auxiliados pelos seus respectivos fatores autorregressivos. Os parâmetros encontrados estão todos dentro das magnitudes esperadas e permitem um modelo bem-comportado, com convergência de longo prazo ao equilíbrio mesmo após choques fortes:

Confiamos portanto na capacidade do modelo de representar um contexto fechado da economia brasileira, mesmo ignorando componentes importantes como o setor externo, a política fiscal e a taxa de câmbio. Adiante podemos conduzir experimentos e analisar as propriedades do modelo.

Experimentos com calibragem e choques exógenos

Estimado, nosso modelo agora é como um laboratório que permite a condução de experimentos a partir de calibragem alternativa nos parâmetros.

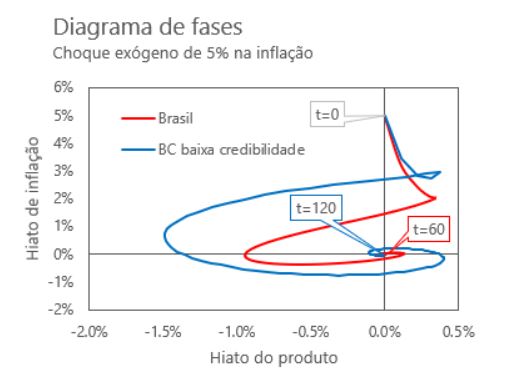

Um experimento bastante interessante é o de reduzir a credibilidade do Banco Central. Faremos isso alterando o parâmetro c8 (equivalente ao \delta_1 no nosso modelo teórico) de 0.56 para 0.9:

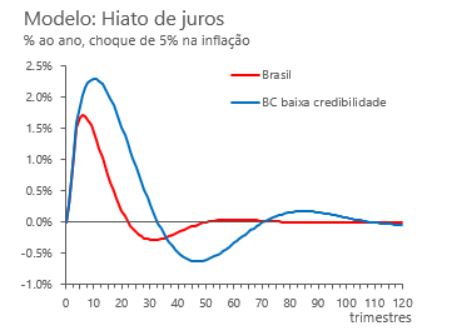

Podemos observar que um choque de igual magnitude na inflação torna a convergência da economia para o seu equilíbrio mais lenta, tomando o dobro do tempo no Brasil estimado original para que a economia retorne ao estado estacionário. A política monetária também acaba ficando mais custosa, exigindo maior agressividade nos juros a cada momento do ciclo:

Os parâmetros da regra de Taylor foram mantidos iguais.

Naturalmente, ao adicionarmos mais estrutura ao modelo, vamos abrindo o leque de opções para experimentos usando política fiscal, taxa de câmbio, setor externo, entre outros. Importante entender que no formato simplificado, tais choques de política fiscal ou câmbio podem ser incorporados de maneira exógena através dos choques idiossincráticos do modelo. Um choque de política fiscal expansionista pode ser incorporado ao hiato do produto via \varepsilon(y), assim como um choque de custos de bens importados por um câmbio depreciado pode ser incorporado à curva de Phillips através de \varepsilon(\pi).

Considerações finais

O post de hoje foi em grande parte dedicado aos alunos e professores de macroeconomia que se tornaram leitores cativos aqui do blog. Senti que lhes devia um post como este para encorajar o alinhamento das ideias colocadas neste blog e aquilo que é ensinado nas aulas tradicionais de macro. Espero ter conseguido aproximá-los um tanto mais. Aos que não são deste nicho, espero ao menos ter oferecido uma maneira mais organizada de se pensar sobre a política monetária, vide experimento sobre credibilidade do BC.

A matemática e os gráficos aqui apresentados pode ser consultados integralmente na planilha deste link. Para os interessados na econometria dos parâmetros estimados, um arquivo EViews pode ser baixado com todos os dados e outputs apresentados aqui. Obrigado por chegar até aqui, bons estudos.

")

Deixe um comentário