Este post não é uma recomendação de política econômica.

.

Recentemente, governos de diversos países tanto emergentes quanto avançados optaram por estratégias não-convencionais para combater a repentina aceleração da inflação: usando a política fiscal de maneira pró-cíclica para fazer controle de preços ou até mesmo somente aliviar a perda do poder de compra da população (ver aqui, aqui e aqui).

A decisão tem forte apelo popular, uma vez que produz alívio momentâneo enquanto os salários reais da economia estão sendo comprimidos. É portanto de alguma maneira intuitiva: parece servir para atenuar o impacto do ciclo econômico nas escolhas das famílias, tornando a vida delas um pouco mais suportável durante as crises.

Para os que possuem treinamento em economia, no entanto, o uso ativo da política econômica funciona quase que como uma receita de bolo: precisa ser contra-cíclica, nunca pró-cíclica. O canal pelo qual a política econômica atua para contrabalancear ciclos ocorre mais frequentemente na demanda. Um banco central, para manter a credibilidade do seu mandato de perseguir a meta de inflação no médio prazo, vai subir (reduzir) juros quando a inflação está mais alta (baixa) do que a meta-objetivo. Esse movimento nos juros atua na economia de maneira a calibrar a demanda agregada para que ela entregue a inflação esperada em um dado momento no futuro.

Apesar de sabermos disso, a política fiscal não necessariamente atua desta maneira na prática. É bastante comum encontrarmos casos que vão de encontro a essa noção enraizada aos economistas. Sobretudo em momentos de inflação elevada, não raramente vemos políticos tentados a usar do orçamento público para criar fundos de estabilização de preço para bens de primeira necessidade como combustíveis, energia elétrica e alimentos. Fundamentalmente o que essas políticas proporcionam é um alívio no custo do consumo desses bens, abrindo espaço na restrição orçamentária das famílias para consumir mais dos demais bens/serviços de sua cesta de consumo representativa. Essa demanda que não existiria caso não houvesse um subsídio setorial do governo deveria então contribuir para disseminar mais inflação em períodos subsequentes.

Faz sentido, não é verdade? Vejam como eu sou um bom contador de história. O problema foi que eu fui fazer as contas esperando exatamente esse resultado para postar aqui e mostrar para os colegas, e descobri que não é exatamente assim. Vamos descrever o modelo e entender o que acontece.

O modelo macroeconômico

Nosso modelo macroeconômico da vez será um pacote básico de livro-texto, que neste caso estou adaptando a partir do livro do Holandão. O modelo tem 4 equações:

1. Uma Curva IS, que descreve a demanda da economia ao redor do produto potencial.

Nossa curva IS é denominada em função dos desvios dos níveis de estado estacionário (com um sobrescrito ‘tilda’). Aqui, o hiato do produto ‘y’ depende de seu nível passado, da taxa de juros descontada da inflação (‘i’ menos ‘\pi’), de um impulso fiscal ‘f’ e de um choque idiossincrático \varepsilon^y.

2. Uma Curva de Phillips, que associa a inflação a uma expectativa adaptada do passado mais a nossa medida de demanda da equação anterior.

Aqui, \varepsilon^\pi descreve os choques idiossincráticos na inflação, frequentemente eventos de oferta tal como o que experimentamos hoje em dia.

3. Uma regra de política monetária, uma Regra de Taylor simples com suavização.

4. E por último uma regra de política fiscal lenta, em que a política fiscal só reage com um período de atraso em relação ao ciclo econômico. Essa hipótese é importante mas justificável, dado que mudanças no orçamento público requerem aprovação do Poder Legislativo. Aqui, vamos impor um termo não-usual, o ‘\delta_2\pi_{t-1}’:

‘f’ pode ser interpretado como o resultado fiscal não-financeiro (primário) cíclico do setor público.

O termo ‘\delta_2\pi_{t-1}’ é conveniente para o nosso exercício justamente por capturar a pró-ciclicidade da política fiscal quando a inflação está acima da meta. Se ‘\delta_2’ for menor do que zero, isso significa que o governo está disposto a estimular a economia para atenuar uma inflação mais elevada, seja com tributos ou com transferências diretas para subsidiar consumo (aqui, assume-se que gastar mais ou tributar menos são análogos).

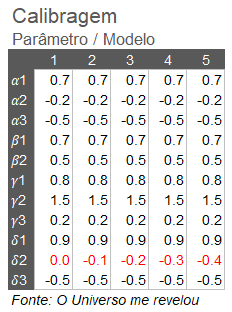

Entendemos que para este modelo que descrevemos existe um amplo leque de combinações de parâmetros que reproduziriam alguma economia neste planeta. Como o objetivo do post é teórico e pretende responder uma pergunta bastante específica, farei cinco calibragens diferentes para ele, mudando somente um único parâmetro, o ‘\delta_2‘. Assim, podemos analisar o comportamento do modelo para diferentes níveis de “pró-ciclicalidade” da política fiscal na inflação, e ver para onde a regra de política fiscal leva o ciclo econômico da nossa economia em cada caso.

No modelo 1, ‘\delta_2’ será calibrado igual a zero. Nos modelos subsequentes reduzirei o valor do parâmetro em intervalos discretos de 0.1:

Assim, garantimos uma economia idêntica em que o governo resolve estudar se deve ou não fazer seu famigerado controle de preços (alívio à inflação).

Estudando as propriedades da pró-ciclicidade da política fiscal

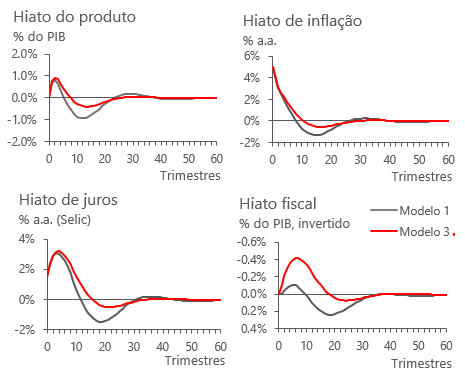

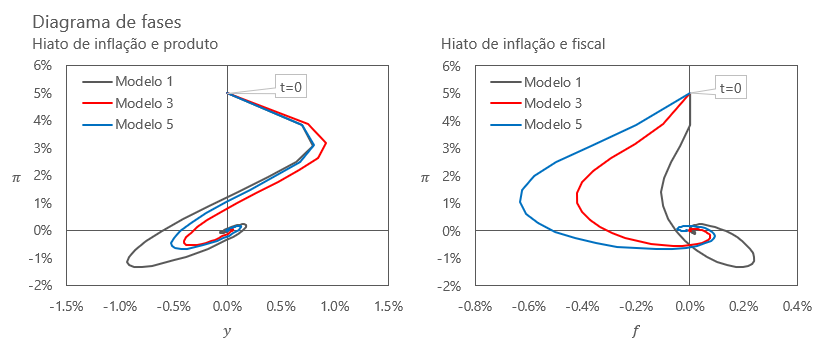

Para estudar o resultado nessa economia em diferentes regras de política fiscal, aplico um choque de 5 pontos percentuais na inflação via \epsilon^\pi no período 1 e computo impulsos-resposta e diagramas de fase para entender a dinâmica do ciclo econômico. Aqui, estou buscando entender duas coisas: a volatilidade do hiato do produto e da inflação, que estão diretamente associadas ao bem-estar da economia e quanto tempo ambos tomam para retornar ao seu equilíbrio de longo prazo.

O resultado me surpreendeu: um pouco de pró-ciclicalidade na política fiscal tem potencial de reduzir o ciclo econômico quando bem dosada. Porém, pecar pelo excesso significaria perder o controle da economia.

Respostas a um choque de 5 p.p. na inflação:

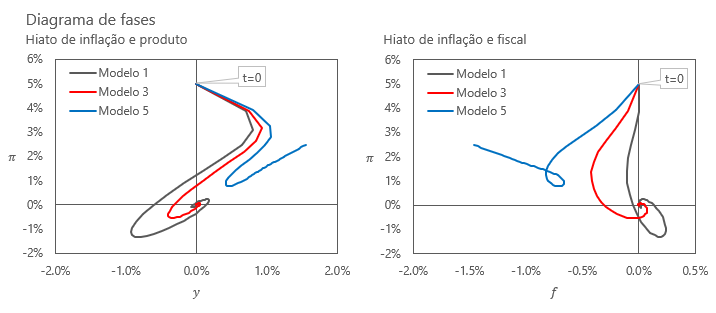

Nos diagramas de fase, vemos que o modelo 3 entrega um ciclo mais curto e rápido de volta ao equilíbrio, enquanto o modelo 5 se torna explosivo, e a economia toma uma trajetória que diverge gradualmente do equilíbrio:

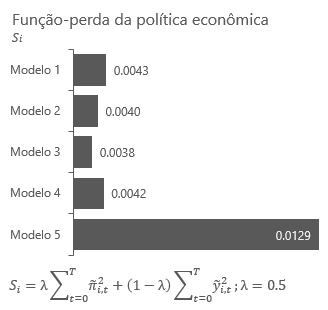

Podemos computar a eficiência da política econômica tomando as variâncias do hiato do produto e da inflação em cada um dos nossos modelos. Dessa forma, temos uma maneira agnóstica de avaliar qual regra de política fiscal é mais eficiente:

Se quiser mais detalhes sobre esse método de avaliação da política econômica, leia aqui. Calibro o \lambda em 0.5, dando pesos idênticos ao hiato do produto e da inflação em todos os modelos.

O resultado é resumido no gráfico a seguir, que mostra que algum nível de pró-ciclicidade na política fiscal pode até ser desejável:

Vemos o grande prejuízo que seria adotar uma política fiscal exageradamente pró-cíclica. Apesar do incremento idêntico ao parâmetro ‘\delta_2’ de cada modelo, vemos a elevada não-linearidade ocorrida em razão do modelo tornar-se explosivo e perder o seu equilíbrio de longo prazo. Felizmente essa situação não é irresoluta para a economia.

A solução para o modelo deixar de assumir essa trajetória teria que vir através de um banco central bem mais agressivo. Abaixo está o que aconteceria se, apesar da pró-ciclicidade mais alta da política fiscal, o banco central praticasse uma elasticidade-inflação da taxa de política monetária de ‘ igual a 2 ao invés de 1.5. Percebe-se um ciclo econômico intermediário, mas com um custo via juros mais altos:

Assim, recuperamos um resultado final bastante intuitivo em que o banco central acaba tendo papel-chave em garantir não somente o poder de compra da moeda, mas, em consequência do processo, a própria estabilidade macroeconômica de um país. Essa estabilidade só é possível com uma política monetária menos tolerante com a inflação.

Considerações finais

O exercício proposto mostra mais uma vez a utilidade dos modelinhos de policy para responder perguntas que pairam na mídia com bastante frequência. Eu não vou fingir que o post não teve como inspiração o debate público sobre a PEC dos combustíveis, a versão brasileira da política fiscal pró-cíclica que tem sido praticada recentemente em diversos países do mundo. Minha impressão sobre essa política brasileira em específico é que ela parece estar mais próxima do caso de um modelo 5, exagerada, que demanda atuação mais dura da política monetária, do que de um modelo 3, comedida, bem desenhada e sobretudo calibrada.

A planilha que usei para este exercício ficará disponível sob demanda. Quem quiser, só me pedir. Obrigado por chegar até aqui e bons estudos a todos.

are Fiscal Multipliers\"")

de política fiscal")

Deixe um comentário