Muitas pessoas no Brasil estão eufóricas com o mundo das finanças. Quem não conhece alguém que fala de ações, renda fixa e rendimentos até na mesa de cerveja? É inegável que a cultura financeira veio para ficar em Terra Brasilis. Todavia, boa parte dessa euforia vem de pessoas que não foram treinadas na arte arcana das finanças profissionais. Muitas vezes elas ignoram onde pisam. É comum ouvir de muitos delas que os economistas só servem para dar opinião e que análise técnica não serve de nada. O que essas pessoas geralmente não sabem é que elas irão inevitavelmente cair na pegada dos gigantes da análise técnica. O legado de Harry Markowitz, o “pai das finanças modernas” é categórico a esse propósito.

O pensamento convencional em finanças antes de Harry Markowitz era fortemente baseado no senso comum. A sabedoria comum era a de que um bom “stock picker” era a pessoa que analisa objetivamente o caixa de uma companhia e o quanto de dividendos ela paga, ajustando a previsão à inflação e desconsiderando outros fatores que poderiam aumentar incertezas.

Mas Markowitz percebeu que isso era uma maneira pobre de analisar como um verdadeiro investidor escolhia suas ações. Eles não olhavam somente para os lucros potenciais; se eles fizessem isso, as pessoas comprariam apenas uma única ação, a que melhor elas pudessem escolher, e esperariam passivas por seus ganhos.

Em vez disso, pessoas reais pareciam se importar com diversificação de ativos e com o risco das ações que escolhiam. Elas se importavam em como suas ações se comportavam em relação às outras. Elas não se importavam somente com os prêmios, mas também com as potenciais perdas derivadas do custo de oportunidade de escolher entre cestas de ativos. Elas compravam várias ações e não apenas uma. Em resumo, elas construíam “portfólios”. Foi nesse momento que Markowitz teve a ideia que mudaria a forma de analisar finanças: “não ponha todos os seus ovos em uma mesma cesta“.

Mas como ele poderia pegar esses conceitos e formular uma equação geral para análise das ações?

Markowitz começou indagando qual seria o fim último do investimento em ações. Todo investidor compra uma ação esperando realizar ganhos de capital com sua venda em algum momento futuro – um retorno esperado. Esse retorno depende de quanto você acha que uma dada ação possivelmente irá valer no momento de venda t+1.

“Possivelmente”, na teoria da probabilidade, significa média; no caso, a média de todos os preços cotados de dada ação antes do momento de venda. Mas essa informação só daria ao modelo uma noção de preço. Ela não informaria nada acerca do risco. O risco dependeria de quanto o preço da ação variaria em torno da média dos preços; ou seja, sua volatilidade. Na teoria da probabilidade, a volatilidade é medida pelo desvio-padrão e pelo coeficiente de variação de Pearson. Porém, eu não desejo a volatilidade de apenas um ativo em relação à média de preços, mas também desejo saber como um ativo se comporta em relação a outro. Se dois ativos tiverem o mesmo comportamento de risco – ou seja, a mesma volatilidade -, ambos estarão vulneráveis aos mesmos tipos de risco e levarão a um aumento múltiplo do risco do portfólio ruir para um mesmo tipo de risco. Logo, também é necessário saber como os ativos se comportam em relação a outros ativos, sua covariância.

E assim Markowitz montou seu modelo de “otimização da variação média”: a escolha de ações poderia ser descrita por apenas duas variáveis – média e variação dos preços – de suas expectativas de ganhos e crescimento dos dividendos de dada companhia. Expressa de forma analítica, temos a seguinte equação:

Onde A e B são duas opções em uma cesta de ações, σ é o desvio-padrão e σ² é a variância das ações A e B em relação à média de preços, ω é o peso de A ou B dentro do portfólio no sentido de quanto do portfólio é composto por A ou B e COV é a covariância de A em relação a B.

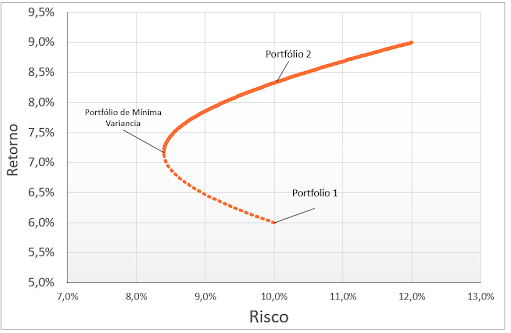

Computado isso em um gráfico, a equação nos dará as combinações de ações para um portfólio dados os seus riscos e potenciais retornos. Como existe um trade-off entre risco e retorno, podemos, com isso, também estipular que existe uma combinação ótima de risco e retorno que será a melhor escolha de portfólio.

Mas como você poderia utilizar essa intuição teórica em prática? Vamos dizer que você está estudando investir parte da sua poupança em ações. Ao fazer isso, você conclui que, por exemplo, as ações do Itaú-Unibanco irão subir 10% por causa dos seus lucros projetados. Você, então, analisa a variância da ação usando uma curva normal para olhar o comportamento passado da ação; você constata que o ITUB4 teve desvio padrão de 17% de sua média. Como conclusão, você observa que poderá ter um lucro de 10% comprando a ação ou 17% de estar errado; ou seja, você não perderá mais de 7% e poderá ganhar no máximo 27%.

Com isso em mente, você começa a comparar ações – Itaú com Gerdau, Petrobrás, Banco do Brasil, etc – e então agrupá-las em uma curva normal com os seus respectivos desvios padrão. Por fim, você combina elas em um portfólio seguindo as suas preferências por risco.

Segundo Markowitz, na administração desse portfólio o risco das variações de preço é central. Se, por exemplo, ocorrer uma crise bancária internacional, os preços das ações irão despencar. O grande risco para um portfólio é se essas ações estiverem correlacionadas e sua queda impactar sobre todas as outras.

Por essa razão, para Markowitz um portfólio só será “eficiente” se ele diversificar as suas opções de ações, investindo em companhias de setores diferentes não correlacionados. Logo, o portfólio eficiente (ou ótimo) é aquele que produz o maior retorno esperado ao menor risco possível. O comportamento do “stock picker“, do investidor em renda variável, dependerá do seu “gosto por risco” ao escolher as ações ao longo da curva normal.

Essa é a lição de Markowitz: tudo na vida é determinado pela incerteza; seja na bolsa, no amor ou no trabalho.

Bibliografia

— MARKOWITZ, Harry. Portfolio Selection. Journal of Finance, 1957;

— VARIAN, Hal. A Portfolio of Nobel Laureates: Markowitz, Miller and Sharpe. Journal of Economic Perspectives, v. 7, n. 1, p. 159-169, 1993;

— BODIE, Zvi. MERTON; Robert C. Finanças. Porto Alegre: Bookman, 1999.

.

Leia também:

A matemática da precificação de ativos – exemplo com VALE3

Estruturando decisões em investimentos arriscados – Sob quais condições faz sentido correr risco?

Entenda o que são externalidades

Teorias sobre o lucro

Deixe um comentário