No dia 27/11 o governo divulgou o lançamento de um pacote de corte nos gastos públicos. O mercado reagiu muito mal a tal anúncio. No mesmo dia, o dólar começou a disparar, saindo de 5,81 na manhã daquele dia e tendo chegado à máxima histórica de 6,11 no dia 29/11. O Ibovespa também apresentou resultado negativo: entre quarta e sexta-feira, caiu 5 mil pontos, saindo de 129 mil e chegando a 124 mil.

Nos dias que se seguiram à cirurgia na cabeça do Lula (09/12), em um momento de especulações sobre seu estado de saúde e sobre o futuro do seu governo, o Ibovespa apresentou bons resultados, tendo tido um momento de alta (que se reverteu em poucos dias).

No dia 15/12, foi ao ar no Fantástico uma entrevista com o presidente Lula. Nela, entre outras coisas, Lula disse que “a única coisa errada nesse país é a taxa de juros” e que “não é o mercado que tem que ficar preocupado com os gastos do governo“. Nos dias que se seguiram à entrevista, a situação degringolou ainda mais. No dia 17/12 o dólar bateu R$6,29, sua máxima histórica, e nada indica que novas máximas não serão alcançadas.

Diante desses fatos, muitas pessoas vêm questionando o tal “mercado”. Dizem que ele está conspirando contra o governo. Será que esta visão está correta?

O que é o mercado?

Para responder se o mercado de fato está contra o governo, vamos entender o que é o mercado. Quando falamos de mercado, neste contexto, geralmente estamos falando do mercado financeiro, então é nele que iremos focar aqui.

O que muitas pessoas pensam que o mercado é: grupo de mafiosos que se reúnem para bolar planos de sabotagem a governos de esquerda.

O que o mercado realmente é: agentes econômicos diversos que gerenciam poupança (podendo ou não trabalhar profissionalmente com isto). Muitas pessoas que geram renda não a consomem por completo. Criam, assim, poupança. Elas então decidem transformar esta poupança em ativos que lhes rendem juros. O conjunto de todas as pessoas que fazem isto – e dos profissionais que fazem isto por elas – é o que chamamos de mercado financeiro.

O mercado e a economia brasileira

Entendido o que é o mercado, voltemos à economia brasileira. Desde que o novo arcabouço fiscal foi anunciado, muitos especialistas apontaram que, sem medidas drásticas de corte de gastos, ele não seria sustentável e, principalmente, não daria conta de estabilizar a relação dívida/PIB. Desde que Lula assumiu o governo, a dívida vem crescendo enormemente (principalmente devido à PEC da Transição, que criou vários gastos adicionais). Lula herdou o governo com uma razão dívida/PIB de 72%. Hoje esta razão está em 78%. As projeções são de que este número chegue a 86% ao final do governo (um aumento de 12 pontos percentuais em relação ao início do mandato).

Com o cenário atual – e, principalmente, considerando o aumento na taxa de juros pela qual o Brasil vai se deparar daqui em diante – não há projeção de estabilização na razão dívida/PIB. Se nada for feito, a projeção é de que a dívida saia de controle – e isto gerará efeitos colaterais, como o crescimento desenfreado na inflação.

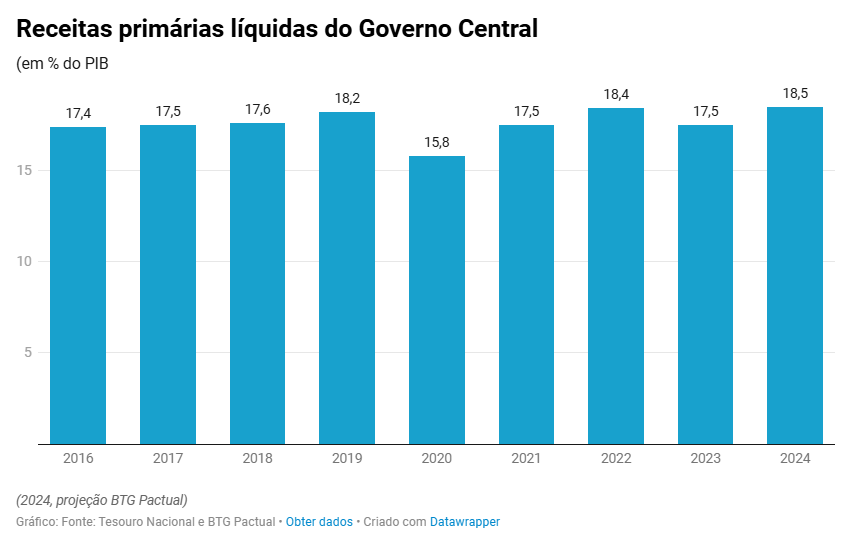

Mas o cenário é ainda pior do que foi colocado até aqui. Tudo o que foi dito acima, foi dito para uma economia que está a todo vapor. A taxa de desemprego está em um nível historicamente baixo, ao passo que o PIB vem crescendo acima das expectativas. Dado este alto nível de atividade, e dado o aumento recente nos impostos, a projeção é de que a receita do governo em 2024 seja a maior da história (tanto em níveis absolutos quanto em % do PIB), como mostra o gráfico abaixo.

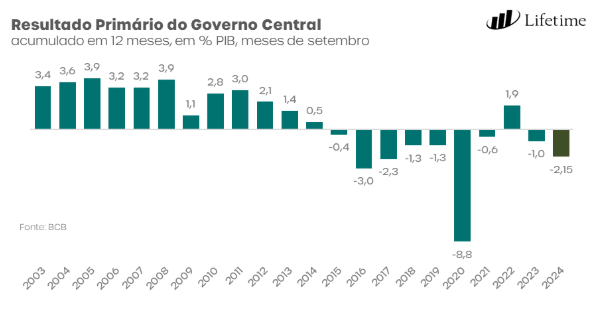

Considerando isso, era de se esperar que o governo estivesse fazendo robustos superávits primários (superávit líquido do pagamento de juros). A economia brasileira está no ponto alto do ciclo econômico, e são em momentos como este que os governos precisam fazer superávits que controlem a dívida – para criar espaço fiscal para fazer déficit no momento certo, quando há recessão econômica. Ocorre que o país está fazendo recorrentes déficits primários: em 2023, o déficit acumulado no ano foi de 2,1% do PIB. O saldo primário acumulado em 12 meses em setembro de 2024 é de -2,15%, como mostra o gráfico abaixo.

É aqui que entra a grande questão: se o governo não consegue controlar suas contas no pico do ciclo econômico, em época de bonança, imagine quando o ciclo virar e a economia começar a desaquecer.

No início do governo, Lula e Haddad estavam vencendo a “batalha das expectativas”: o otimismo sobre a economia brasileira prevaleceu. Por isto, a bolsa subiu e o dólar permaneceu relativamente estável. Os agentes do mercado acreditavam que o lado pragmático do governo se sobressairia ao seu lado ideológico (tal como ocorreu no 1º governo Lula). Todos sabiam a respeito da insustentabilidade do novo arcabouço fiscal, considerando os gastos atuais. Assim, esperava-se (mais que isto, apostava-se em) um grande pacote de corte de gastos.

E então veio o tão esperado pacote. A decepção com a postergação contínua dele só não foi maior do que a decepção com a sua timidez: anunciou-se um pacote de ajustes no qual o governo prevê uma economia de R$ 72 bilhões entre 2025 e 2026 (inclusive, tal cifra precisa ser atualizada com a desidratação que o pacote sofrerá no Congresso). Ocorre que não foi apresentada nenhuma memória de cálculo ou descrição da metodologia utilizada para se chegar nesta cifra. Especialistas dizem que, caso o pacote seja aprovado na íntegra (coisa que, já sabemos, não irá acontecer), e utilizando uma metodologia adequada, a economia para estes anos não passaria de pouco mais de R$ 40 bilhões. De qualquer forma, o corte anunciado não é suficiente para controlar a dívida pública.

Isso sem falar no atabalhoamento que foi anunciar a medida de corte nos gastos juntamente com uma reforma no imposto de renda, que, ao que se suspeita, irá diminuir a arrecadação do governo, pois o aumento nos impostos para uma classe de indivíduos não será suficiente para compensar a isenção imposta em outra classe. Ou seja, o governo indica que está tão pouco preocupado com a questão fiscal do país que, no mesmo momento em que anuncia um pacote de ajustes nas contas públicas também anuncia uma reforma que (provavelmente) irá piorar a situação fiscal do Brasil.

Diante de tudo isso, é óbvio que os agentes do mercado irão deixar de apostar no Brasil e irão alocar suas poupanças em ativos de outros países.

Um ponto central na decisão de alocação de poupança é o trade-off risco vs. retorno. Quanto maior o risco de um ativo (ou seja, quanto maior a probabilidade de que a contraparte detentora do passivo dê calote), maior deve ser o retorno esperado por este ativo, para compensar o risco. O governo Lula, com sua persistente teimosia em desconsiderar a situação fiscal do país, tem demonstrado ser um detentor de passivo extremamente arriscado. Com isto, gerenciadores de poupança irão alocar a poupança em outros países (e por isto o valor do dólar vai subir), ou então só irão aceitar comprar ativos do governo brasileiro se o retorno for alto (e por isto o valor do juro vai subir).

O mercado está torcendo contra Lula?

Como colocado no início deste texto, o Ibovespa teve desempenho positiva nos dias que se seguiram à cirurgia do presidente. Muitos analistas dizem que isto se deveu a (i) a expectativa de que o presidente sequer terminaria seu mandato, e (ii) a expectativa de que o presidente não irá se candidatar/se eleger em 2026. Diante disto, vieram os tão conhecidos vilipêndios contra o mercado: o mercado estaria sendo maligno por estar apostando pela piora na saúde do presidente; estaria torcendo contra o governo; etc.

O ponto é o seguinte: o mercado não torce por nada. Ele (quer dizer, as pessoas que dele participam) apenas quer maximizar seus rendimentos, ponto. E, para tanto, o mercado – que não é nada mais do que o conjunto de pessoas que alocam poupança, que podem ou não trabalhar profissionalmente com isto, como já colocado no início do texto – tenta ao máximo ler corretamente os dados econômicos e apostar nos cenários mais prováveis, pois se apostar em um cenário que não se concretize, irá perder dinheiro.

Nesse sentido, se for para usar a expressão “torcer”, o mercado (ou melhor, cada agente do mercado) apenas torce para que o cenário que ele apostou se concretize. A alta no Ibovespa ocorreu simplesmente porque, com a piora da saúde do Lula, muitos agentes do mercado acreditam que a probabilidade das contas públicas se tornarem mais arrumadas aumenta (seja devido à posse do Alckmin ou seja devido à menor probabilidade de Lula se reeleger em 2026). Esta nova informação (piora da saúde do atual presidente) foi precificada. Nada mais que isto.

Isso não quer dizer que o mercado está torcendo pela piora na saúde do Lula, apenas que ele espera que a piora (confirmada) na saúde do Lula, de alguma forma, impacte positivamente nas contas públicas. “Espera” não no sentido de “torce por“, mas sim no sentido de “acredita que“. Apostador que aposta com sentimento de torcida não é bom profissional. O bom profissional no mercado é aquele que consegue mapear bem os cenários e suas respectivas probabilidades.

Você pode achar que a piora na saúde do Lula não tem nada a ver com a expectativa de melhora na situação fiscal do país. Se você acha isto, então está aí a sua oportunidade de ganhar dinheiro: você pode “apostar contra a aposta do mercado” (por exemplo, shorteando as ações que subiram). Você também pode achar cruel que o mercado aposte com base na saúde de uma pessoa. O fato é que esta pessoa em questão possui um enorme poder de decisão sobre a situação fiscal do país, de modo que qualquer informação nova sobre a continuidade ou não do seu mandato (inclusive informações sobre sua saúde) será precificada pelo mercado. A única forma de impedir com que isto aconteça é restringindo enormemente o mercado de alocação de poupança do país – mas isto geraria um prejuízo enorme à nação, que não me convém explicar agora aqui.

Em conclusão, não existe nenhuma conspiração contra o governo. Só o que existem são pessoas que não querem perder dinheiro e buscam as melhores oportunidades de rendimento para suas poupanças. No hard feelings, it’s just business.

está errada?")

Deixe um comentário