No post de hoje, escreverei minha crítica a respeito da recém-divulgada regra fiscal do governo Lula. O texto será direto e o argumento muito simples: a regra só cumpre seus objetivos se vier acompanhada de mais inflação (aproximadamente 6% ao ano durante 2025 e 2026).

A nova regra fiscal surge num contexto político que pedia uma flexibilização ao Teto de Gastos, ou seja, numa situação em que o ajuste fiscal prometido pela nova regra não poderia ser tão restritivo quanto a regra antiga. Isso estava dado e portanto não faz sentido criticá-la por isto.

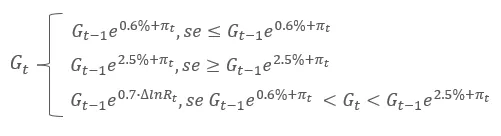

A nova regra, até onde foi divulgada, é baseada em uma banda fixa de crescimento real do gasto primário, de maneira que ele seja 70% do crescimento da receita nominal esperada ou dentro de um piso de 0.6% e um teto de 2.5% de crescimento real em relação ao seu ano anterior. Como o gasto fica ancorado num piso que nunca seria tão restritivo quanto o Teto de Gastos (0% de crescimento real independentemente da receita), a regra atende ao critério de ser menos austera que o Teto. Em uma função, podemos resumir a regra do gasto assim:

em que G é o gasto primário, \pié a inflação e R a receita líquida.

De saída, é possível perceber que o gasto público possui uma âncora na receita nominal, que cresce junto com a inflação. O fato de haver um spread proporcional entre receita e gasto permite que, para um crescimento econômico real fixo, o resultado primário possa ser melhorado ano a ano somente por essa razão.

Esse gráfico assume um resultado primário de 0% do PIB em 2024 e receita/PIB em 19% constante. “g” é a taxa de crescimento real acumulada para os anos de 2025 e 2026.

No gráfico acima, vemos que o cenário da linha azul se aproxima bastante do resultado esperado pelo governo, porém com bastante inflacao. Um crescimento de 5.2% no acumulado de 2025 (2.3%) e 2026 (2.8%) (projeções do governo), atingiria o resultado primário projetado somente se a inflação acumulada em dois anos fosse de 12%, ou aproximadamente 6% ao ano nesses dois anos.

Essa conclusão é aritmética e não poderia ser diferente, uma vez que quanto maior a inflação, maior o spread absoluto entre o crescimento da receita e o crescimento da despesa (que é 70% do crescimento de receita), fazendo com que a inflação sozinha promova maior resultado primário ao longo dos anos (além de ajudar o deflator do PIB a estabilizar a dívida).

Mas essa é uma análise ingênua do ponto de vista econômico porque assume crescimento e inflação exógenos à política fiscal. Um governo acumula superávits reduzindo a poupança das famílias, ora taxando-as mais, ora gastando menos com elas. Isso precisa afetar demanda e portanto crescimento econômico no curto prazo.

Para tal finalidade de análise é necessário usarmos um modelo estrutural, coisa que já fiz inúmeras vezes aqui. Passarei brevemente pelo sistema de equações.

Modelo

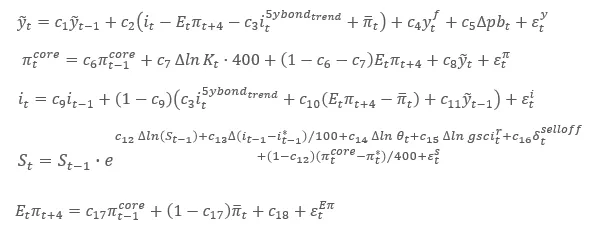

O modelo estrutural é uma versão estendida de outros que já usei (vide aqui e aqui), com a devida expansão para a nova regra fiscal dar conta das novas trajetórias de resultado primário e da dívida/PIB. O núcleo do modelo é o mesmo:

Em ordem, de cima para baixo: Eq. 1: Curva IS; Eq. 2: Curva de Phillips; Eq. 3: Regra de Taylor; Eq. 4: Paridade de juros risco-ajustada; Eq. 5: Regra de formação das expectativas de inflação.

Para o bloco fiscal, adotei as seguintes equações (perdão por qualquer abuso de notação):

Valores dividos por 400 são aproximações das taxas anuais em taxas trimestrais em pontos percentuais.

Em ordem, de cima para baixo: Eq. 6: Identidade do res. primário; Eq. 7: Receita líquida; Eq. 8: Gasto primário; Eq. 9: PIB nominal; Eq. 10: Juros da dívida pública; Eq. 11: Dinâmica da dívida/PIB.

Para completar o modelo, cabe definir a dinâmica de crescimento econômico também:

Em ordem, de cima para baixo: Eq. 12: Identidade entre PIB e produto potencial; Eq. 13: \Delta = crescimento econômico; Eq. 14: Dinâmica do crescimento potencial.

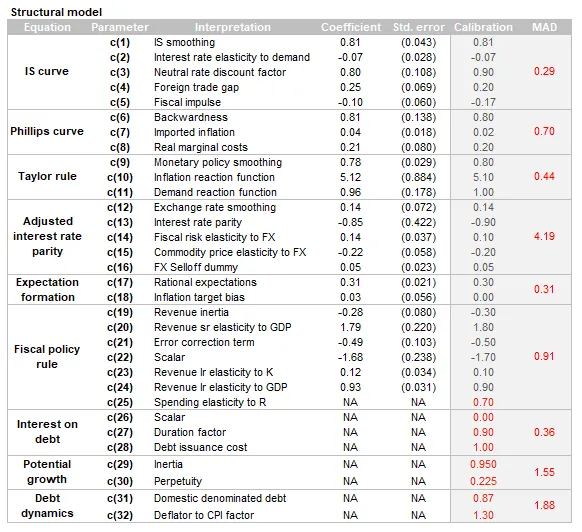

Modelo descrito, podemos apresentar a calibragem/estimação de todos os parâmetros do nosso modelo {c1, c2, … c32}:

Premissas

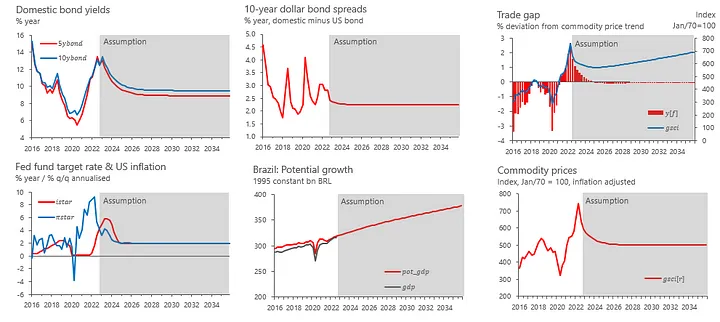

Para projetar, o modelo se alimenta de algumas variáveis exógenas. Seguem abaixo com suas trajetórias de cenário-base:

As trajetórias apresentadas são as minhas premissas. Com toda certeza estarão erradas, mas é o acordo de cavalheiros que fazemos hoje.

Resultados

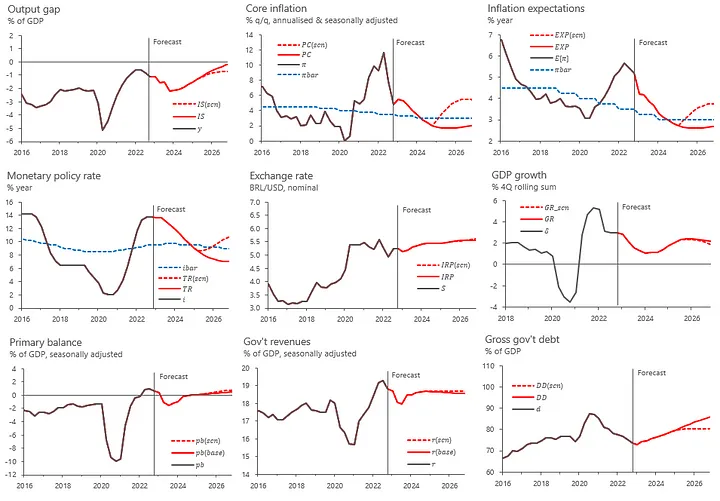

Com essas trajetórias e esse modelo, temos que as projeções condicionais até 2026 para as variáveis que importam são:

Aqui, vemos que num cenário-base a dívida/PIB segue subindo em 2026, em contraste com o que prevê o governo. Isso acontece por três motivos: as projeções do governo são um tanto mais otimistas tanto em crescimento e taxa de juros reais, com inflação mais alta do que a minha.

Minha inflação é mais baixa do que a média do mercado porque minha premissa de preços de commodities em um cenário-base é de correção continuada até 2024. O efeito do aperto monetário global iniciado ano passado não vai cessar de ter efeitos negativos na demanda até o meio do ano que vem, porque a política monetária afeta a economia com defasagem.

Para mostrar que a regra fiscal precisa de inflação para cumprir seus objetivos, eu admito um choque inflacionário na economia ao fim de 2025 (choque de oferta, inflação espontânea, contadores de história inventarão). Um choque de magnitude de aproximadamente 4 pontos percentuais entre 2025 e 2026, que leva a inflação média de 2025 e 2026 para perto de 6%.

Choque na inflação atingindo um pico de +4ppts em 2026.

Projeções comparadas com choque inflacionário em 2025.

Nesse cenário, a dívida/PIB se estabiliza. A escala do gráfico de resultado primário não ajuda, mas o 1% do PIB é atingido ao fim de 2026 também, tal como o governo preconiza. Basta aquele empurrãozinho da inflação.

Apesar do caminho muito mais complexo (e muito mais educado), o resultado do modelo estrutural vai de encontro ao número sugerido pela aritmética simples: o governo só estabiliza a dívida/PIB com seu novo Arcabouço Fiscal se surfar uma onda inflacionária nos próximos anos, onda essa que não está a vista (a não ser que ele mesmo crie).

Considerações finais

Espero ter conseguido ser claro num texto mais curto e direto. O ponto do post é realmente dialogar com as análises mais técnicas produzidas e divulgadas no debate público brasileiro.

are Fiscal Multipliers\"")

de política fiscal")

Deixe um comentário