É comum que os cursos de macroeconomia no Brasil ensinem aos seus alunos o funcionamento da política fiscal por meio dos velhos modelos IS-LM-CP e AS-AD. Também é comum que os cursos tenham um foco em mostrar como ocorre o funcionamento da política monetária em teoria e prática, deixando a política fiscal para um segundo plano e muitas vezes relegada para a cadeira de finanças públicas.

Todavia, não creio que essa abordagem didática esteja correta. Os modelos IS-LM-CP e AS-AD não são capazes de fornecer aos alunos um entendimento analítico rigoroso e adequado para que eles compreendam a macroeconomia em sua amplitude e complexidade. Esses modelos muitas vezes passam entendimentos simplistas, porém práticos, de como a política macroeconômica funciona. Apesar de conseguirem fornecer um framework básico de como as ações dos bancos centrais e autoridades fiscais funcionam, muitas vezes esses entendimentos simplistas falham quando o aluno tem que lidar com situações que exigem um teor crítico mais profundo do real funcionamento desses processos.

A outra falha é que a política fiscal não deveria ser posta em segundo plano, mas trabalhada talvez até mais do que a política monetária e em conjunto com essa. É algo bastante senso comum, caro leitor: é a política fiscal a parte da política macroeconômica que mais afeta nossas vidas. A forma como um governo nos tributa, como ele resolve alocar os recursos dos pagadores de tributos e as diversas formas de investimentos e gastos públicos que nos cercam afetam mais direta e imediatamente nossas vidas do que as decisões do Banco Central. Além disso, a política monetária não tem como ser operacionalizada sem que a forma da política fiscal seja entendida, como veremos em breve.

O meu objetivo com a presente série de artigos é fornecer ao aluno com interesses em macroeconomia um novo prisma analítico, novos óculos com os quais possa visualizar a realidade ao seu redor. Essa série tem por objetivo introduzir o leitor aos microfundamentos da política fiscal como um complemento ao entendimento padrão fornecido pelos cursos de macroeconomia convencionais. A abordagem de microfundamentos busca mostrar que existe uma lógica microeconômica por trás das políticas macroeconômicas e que isso deve ser levado em consideração para um entendimento da dinâmica das mesmas.

Microfundamentos são assumidos no presente texto em uma versão ampla conforme pontuada por Barro (2005). Ou seja, usamos a lógica da teoria dos preços para racionalizar sobre fenômenos macroeconômicos e uma simplificação de modelos market-clearing para fins didáticos. O leitor deve se atentar de que existe uma versão estrita de microfundamentos, na qual são trabalhados problemas de otimização dentro de uma perspectiva de modelo de equilíbrio geral à la Arrow-Debreu. Essa é a versão que o leitor encontrará na maioria dos livros-texto de macroeconomia avançada. Optei por não abordar essa versão inicialmente, pois julgo que a construção das intuições lógicas é mais importante para um aluno que está começando a ver essa perspectiva.

A série terá seu projeto dividido em quatro etapas didáticas da política fiscal: gastos governamentais, tributação, dívida pública e mecanismo de transmissão entre política fiscal e monetária.

I – Política fiscal em um modelo de equilíbrio simples

Iremos começar nossa jornada por meio de um modelo de equilíbrio que nos permite captar analiticamente a essência do efeito teórico que os gastos do governo tem na economia. O modelo que será proposto é um modelo simples de economia fechada. Vamos assumir que essa economia possui dois tipos de agentes privados: famílias e empresas. Seguindo o modelo de fluxo circular convencionalmente ensinado nos cursos de graduação, as empresas demandam trabalho e capital das famílias e ofertam bens e serviços e as famílias ofertam trabalho e capital e demandam bens e serviços. Todavia, o leitor atento deve notar que o adjetivo circular do fluxo vai bem além disso. Ele deve observar que as próprias empresas são controladas por… famílias. Esse é um elemento importante da tão ignorada Lei de Say: a oferta e a demanda são equivalentes uma vez que as empresas de uma economia são elas mesmas constituídas por famílias que ofertam capital e trabalho e demandam bens e serviços para si próprias. Por essa razão que muitos teóricos, corretamente ao meu ver, simplificam os modelos pontuando que a “oferta não existe”.

Essas empresas-famílias têm duas opções de utilização de seus recursos imediatos: consumo (C) e investimento (I). Esse consumo pode se dar em bens e serviços imediatos e o investimento pode ser feito em renovação do estoque de capital (K) ou na compra de ativos de capital que geram fluxos de rendimentos (A). Essas empresas-famílias também possuem naturalmente fontes de renda para gerar esses recursos imediatos. Ou elas conseguem esses recursos por meio de salários (w) dados em função da quantidade de horas de trabalho (L) ou então pelo retorno de ativos de capital dada uma taxa de juros (i). Naturalmente, esses agentes econômicos não podem consumir tudo aquilo que potencialmente desejariam devido à limitação de seus recursos, de forma que suas escolhas estão submetidas a uma restrição orçamentária. Analiticamente podemos expressar essa restrição da seguinte forma:

C + \left( \dfrac{1}{P}\right) \Delta A + \Delta K = \left(\dfrac{w}{P}\right) L + i \left( \dfrac{A}{P} + K \right) Equação 1

onde: C: consumo corrente; \left( \frac{1}{P}\right) \Delta A + \Delta K: variação do estoque de capital mais a variação dos ativos de capital em preço real. O preço real é dado pela razão do nível de preços corrente P. Essa parte da equação representa a escolha de poupança das famílias; \left(\frac{w}{P}\right) L: salário real por quantidade de horas trabalhadas. O salário real é dado por meio da razão entre o salário nominal e o nível de preços corrente P; i \left( \frac{A}{P} + K \right): renda dos ativos e do estoque de capital. Ela é dada pelos juros aplicados sobre o valor real dos ativos e do estoque de capital corrente. O valor real dos ativos é dado pela razão do nível corrente de preços P.

Observe que a renda real dos ativos depende de uma taxa de juro. Mas qual juro? Nominal ou real? Uma vez que buscamos analisar os efeitos isolados da política fiscal, é bom considerar um cenário onde não exista interferência da política monetária. Por essa razão, vamos teorizar um cenário onde a oferta de moeda seja constante. Uma vez que a oferta de moeda é constante, podemos assumir que o nível de preços não sofrerá alterações permanentes por desvios do equilíbrio monetário1, de forma que a taxa de inflação será inexistente. Uma vez que não existe uma taxa de inflação, a taxa de juros i é equivalente à taxa de juros real.

Agora que já estabelecemos nossa economia onde empresas-famílias trocam bens e serviços e onde ambas (empresas e famílias) têm suas escolhas limitadas por uma restrição orçamentária, podemos passar para o passo primário de nossa análise. Vamos dizer que essa economia também possui um governo e que esse governo tem obrigações legais de realizar a oferta de “bens públicos”2 e programas de transferência de renda. Estou assumindo que essas obrigações são dadas em função de regras constitucionais para eliminarmos a hipótese de discricionariedade e de variação política na troca de governos. Essas obrigações configuram o que chamamos de “consumo governamental” e são expressas pelas compras de bens e serviços pelo governo (G) e pelas despesas com transferência de renda (V).

Se juntarmos o consumo (C) e o investimento (I) dos agentes privados com o consumo governamental teremos a clássica fórmula da demanda agregada:

Y = C + I + G + V Equação 2

Onde Y é o produto agregado real da economia, uma vez que nossa economia possui um nível de preços constante. Essa identidade contábil expressa o lado da demanda agregada de uma dada economia. Porém, para toda demanda deve existir uma oferta equivalente. No caso da macroeconomia, a oferta é expressa pela função de produção agregada:

Y = a(kK, L) Equação 3

Onde a representa uma função, k é a taxa de utilização do capital, K é o estoque de capital e L representa as horas trabalhadas por trabalhador.

Realizando a igualdade entre oferta e demanda, teremos que:

C + I + G + V = a(kK, L) Equação 4

Contudo, uma coisa que eu gostaria que você, leitor, notasse (e que normalmente não nota) é que a identidade contábil C + I + G + V está dizendo que o governo adiciona à demanda privada já existente. Isso significa que esse modelo (e mesmo os modelos keynesianos que utilizam a mesma identidade contábil) assume implicitamente que o governo contrata tudo aquilo que oferta do setor privado e não o produz diretamente por meio de empresas ou repartições governamentais, tais como hospitais e escolas – o que implica não utilização de capital e trabalho em concorrência com o setor privado e nem oferta adicional dos mesmos; o que implica que o equilíbrio do mercado de capitais não é modificado.

Isso é particularmente relevante, pois implica que os modelos macroeconômicos precisam ser modificados para incluir as complexidades da produção governamental em países como o Brasil. Essa é uma complexidade que iremos evitar por enquanto para fins de tornar a análise simples.

Da mesma forma que os agentes privados, o governo precisa de recursos para poder financiar seu consumo. Ele pode conseguir esses recursos de duas formas iniciais: tributação e emissão de moeda. A emissão de moeda é um caso curioso devido à sua popularidade na mente das pessoas. Ela depende do valor real dessa moeda emitida pelo governo em relação ao estoque inicial de moeda. Esse valor pode ser analiticamente dado por:

\dfrac{\left(M_t - M_{t-1}\right)}{P} Equação 5

Onde M_t é o novo estoque de moeda da economia, M_{t-1} era o estoque inicial e P é o nível de preços corrente. Observe que essa forma de financiamento dos gastos do governo só é racional se o nível de preços não tiver aumentos proporcionais ou superiores aos ganhos da emissão e onde, por consequência, a nova moeda emitida não afete o nível de preços. Caso contrário, a receita auferida pela emissão de moeda será corroída pela inflação e o saldo real líquido do governo poderá ser negativo. Por essa razão que o financiamento dos gastos governamentais pela emissão de moeda geralmente tem como efeito apenas um ciclo vicioso de inflação e aumento da dívida pública e só é racional ser utilizado para financiamento de despesas temporárias.

Já no caso da tributação (T), deve ser levado em consideração que os tributos têm efeitos de distorção alocativa. Eles alteram os preços relativos e causam necessariamente perdas de bem-estar para produtores e/ou consumidores. Uma vez que buscamos isolar os efeitos do gasto público sobre a economia, não podemos deixar que os efeitos alocativos sejam considerados. Por essa razão, vamos assumir que a tributação utilizada pelo governo seja uma tributação neutra; ou seja, que ela não tenha efeito sobre os preços relativos da economia. No próximo artigo essa condição será relaxada para nosso estudo dos efeitos macroeconômicos da tributação.

Por fim, precisamos considerar que o governo também possui limitações com relação à sua capacidade de escolha dada a limitação de recursos disponíveis. Considerando as formas de consumo e financiamento governamental colocadas, podemos expressar analiticamente que o governo possui uma restrição orçamentária dada por:

Todavia, uma vez que assumimos que a oferta de moeda é constante, podemos ignorar o financiamento por via de emissão monetária. Nesse caso a restrição orçamentária do governo será simplesmente:

G_t + V_t = T_t Equação 7

O consumo e a tributação do governo irá afetar as famílias-empresas da economia. As famílias receberão as transferências de renda do governo como formas de complemento de sua renda atual, mas ao mesmo tempo terão sua renda reduzida em virtude da tributação. Dado isso, podemos dizer que as famílias recebem transferências líquidas do governo (e as empresas subsídios líquidos), dadas pela diferença do saldo bruto das transferências de renda menos a tributação. Dessa forma, a restrição orçamentária das famílias é modificada pelo governo da seguinte forma:

C + \left( \dfrac{1}{P}\right) \Delta A + \Delta K = \left(\dfrac{w}{P}\right) L + i \left( \dfrac{A}{P} + K \right) + V - T Equação 8

Mas e os gastos governamentais com compras de bens e serviços, G? Aqui temos algo interessante. Geralmente pensamos que as compras de bens e serviços pelo governo vão estimular a demanda agregada e o consumo e investimento privado por causa das noções do modelo IS-LM-CP, mas isso não é necessariamente verdade.

Vamos tomar um caso keynesiano extremo onde o governo compra bens e serviços e simplesmente os enterra em um burraco. Dessa forma, tomamos que esses gastos do governo não geram nenhuma utilidade pública. Vamos dizer também que esses gastos são marginais, tendo crescimento unitário contínuo, e que eles são permanentes. A primeira coisa a ser observada é que G é inversamente proporcional ao saldo líquido de transferência de renda. Basta observar a restrição orçamentária do governo para isso. Se reorganizarmos a Equação 7 teremos que:

-G_t = V_t - T_t

Isso é um senso comum bastante simples de entender: se o governo aumentar suas compras de bens e serviços, permanecendo constantes os tributos, necessariamente ele terá menos recursos para políticas de redistribuição. Uma vez que o saldo líquido de transferências entra na restrição orçamentária das famílias como um adicional de renda, a redução desse saldo por uma elevação de G significará uma redução da renda disponível para as famílias e empresas. Dado que as famílias terão uma redução em sua renda disponível, elas terão que fazer uma escolha: reduzir seu consumo corrente ou ampliar as horas de trabalho para compensar a queda na renda. Se elas escolherem ampliar as horas trabalhadas, isso significa que ocorrerá uma elevação da oferta de trabalho dentro da economia. Para fins de análise, vamos considerar que a oferta de trabalho na economia permanece fixa, de modo que as famílias escolhem apenas reduzir seu consumo presente, condição que iremos flexibilizar mais para frente.

A questão seguinte é como o aumento em G afetará o capital. Um aumento em G levará a uma modificação no mercado de capitais? A resposta para isso é não. Um aumento em G não modificará o estoque de capital (K) dentro de uma economia e nem a taxa de utilização de capital (k). A razão para isso é devido ao governo não participar na formação de capital da economia (ele apenas contrata bens e serviços) e não modificar qual a quantidade adequada de capital para um determinado processo produtivo, sobretudo dado que a oferta de trabalho é fixa3. Isso implica que o preço de mercado do capital não irá se modificar, dada a não alteração da oferta e demanda pelo mesmo, mantendo o equilíbrio no mercado.

Uma vez que G não causa uma modificação no mercado de capitais, isso implica que kK não será modificado. Dada a nossa função de produção neoclássica Y = a(kK, L), isso significa que um aumento em G não terá efeito sobre o PIB real quando a produtividade total dos fatores e a oferta de trabalho (L) forem constantes.

Uma vez que o PIB “pelo lado da oferta” não será modificado, temos que um aumento em G gera apenas uma redução em C devido à compensação da queda da renda das famílias. O que concluímos é que o produto agregado da economia (Y) não sofrerá modificação em virtude de um aumento das compras governamentais (G). Isso é um claro contraste com as conclusões do modelo IS-LM, onde uma política fiscal expansionista tem um efeito direto sobre o produto agregado.

II – Política fiscal em um modelo de equilíbrio com serviços de utilidade pública

Mas o que ocorreria se, como é o caso real, o governo utilizasse suas compras governamentais para prover a população com serviços que ela necessitasse, como transporte e saúde públicos? Nesse caso, seria correto olharmos para as compras governamentais como complementos do consumo privado na determinação da utilidade geral conseguida pelas famílias dada sua restrição orçamentária.

Isso equivale analiticamente a dizer que as famílias ganham x unidades de utilidade para cada unidade marginal de compra governamental G. Esse ganho de utilidade pode variar de família para família4. Algumas famílias ganham mais utilidade com a oferta de transporte público do que outras, especialmente se sua renda for baixa. A forma como G afeta x é que determinará a eficácia ou não dessa política. Se x < 0, isso significa que um aumento em G causará uma queda da utilidade das famílias; se 0 < x < 1, isso significa que a política fiscal do governo é capaz de gerar utilidade, porém ela é menos do que o aumento unitário marginal em G; e se x > 1, isso significa que o ganho de utilidade para a família média representativa é maior do que o aumento marginal em G. Se adicionarmos o ganho de utilidade por unidade de compras governamentais (xG) na nossa equação de restrição orçamentária familiar teremos que:

C + \left( \dfrac{1}{P}\right) \Delta A + \Delta K = \left(\dfrac{w}{P}\right) L + i \left( \dfrac{A}{P} + K \right) + V - T + xG Equação 9

Note que se olharmos a equação de restrição orçamentária do governo V - T = -G e substituirmos na fórmula da variação da renda de transferência governamental recebida pelas famílias \Delta(V - T + xG) teremos que a variação da renda de transferência governamental é \Delta(-G) + \Delta(xG). Isso implica que as famílias só irão ter um aumento de sua renda disponível (e de seu consumo privado, em consequência) quando x > 1. Quando isso ocorrer, o aumento da renda real disponível levará a um aumento ou de consumo ou da poupança privada. Considerando que a propensão a poupar aumentos de renda marginal seja baixa, isso significa que ocorrerá um aumento em C e, por consequência, um potencial aumento no produto agregado da economia.

Isso implica que a política fiscal do governo só terá efeito positivo na renda da economia caso as compras governamentais sejam direcionadas não para qualquer tipo de gasto, mas para determinado conjunto de gastos que proporcionem para as famílias representativas uma alternativa a serviços privados de baixa utilidade e que esse gasto não altere o saldo líquido de transferência das mesmas, V - T. Caso o saldo líquido seja muito afetado, teremos novamente um efeito nulo da política fiscal.

III – Política fiscal em um modelo de equilíbrio com gastos governamentais temporários

O que ocorre se flexibilizarmos nosso pressuposto de gastos governamentais permanentes? E se os gastos governamentais fossem apenas temporários? Esse é um caso curioso.

Dada a restrição orçamentária do governo V - T = -G, um aumento temporário dos gastos do governo em t unidades de tempo levará a uma redução temporária da renda real disponível, como já vimos anteriormente. Todavia, uma vez que os gastos são temporários, podemos dizer que esse efeito de redução na renda familiar disponível só ocorrerá também de maneira temporária; com a renda familiar recompondo seu fluxo em momentos t + n. Observe que, se esse período dos gastos temporários for menor do que a vida de uma geração familiar média, então nesse caso a família pode simplesmente diluir sua perda temporária de consumo financeiramente ao longo do tempo (o bom e velho parcelamento, por exemplo), de forma que o efeito negativo de G sobre o consumo será reduzido dependendo da amplitude do período posterior aos gastos temporários. Isso se dá devido ao fato de as famílias terem expectativas de que futuramente sua renda será recomposta e que, uma vez que isso seja verdade, elas podem simplesmente trazer rendas futuras a momento presente e compensarem seu consumo.

A diferença do aumento temporário para um aumento permanente em G é que, uma vez que C não irá cair devido ao efeito temporário na renda esperada e Y não sofre modificação por aumentos de G quando o mercado de capitais permanece em equilíbrio e a oferta de trabalho é fixa, uma elevação em G implicará em uma redução do investimento agregado I, sobretudo via o canal da poupança. Uma vez que as famílias irão antecipar renda futura ao momento presente, isso implica uma redução de sua poupança corrente.

Uma queda em I em momento t implica que não ocorrerá renovação ou ampliação dos estoques de capital K. Uma vez que K se deprecia a uma taxa \delta, o estoque de capital será menor em t + 1 do que em t. Isso implica que o preço do capital, R/P, deverá subir também em momento posterior devido à redução da oferta disponível. Uma vez que a taxa real de juros é dada em função do preço do capital por sua taxa de utilização menos sua depreciação, então a taxa de juros deverá subir em momento t + 1.

Essa elevação de juros terá um efeito sobre o mercado de títulos. Em geral, em um mercado financeiro competitivo, um título com prazo de 5 anos teria a mesma taxa de retorno descontado que 5 títulos com prazo de 1 ano devido à arbitragem das taxas de desconto. Contudo, quando o governo eleva temporariamente seus gastos, o valor dos títulos mais curtos não é modificado, mas o valor presente dos títulos de longo prazo tende a aumentar. Dado que os juros reais de longo prazo serão elevados, os juros dos títulos de longo prazo tenderão a se elevar e, como consequência, seu preço em momento futuro sofrerá uma queda em relação ao seu valor em momento presente. No fim, teremos um cenário onde a curva de juros da economia sofrerá uma inclinação positiva em longo prazo e os títulos de longo prazo terão um preço de compra elevado em momento presente, como se ocorresse uma elevação da incerteza. Caso o título livre de risco seja afetado também por esse processo, o valor de todos os ativos de uma economia serão afetados intertemporalmente; mas isso é algo que veremos mais para frente.

Assim, como é possível ver, o efeito de uma elevação temporária dos gastos públicos é bem mais danoso para a economia do que um aumento permanente. Por essa razão que gastos não controlados tendem a ter um efeito negativo de modificação da curva de juros de uma economia e também essa é a razão pela qual a previsibilidade do cenário de política fiscal futura, como uma regra fiscal, tende a não afetar juros e ter efeitos mais benéficos.

IV – Política fiscal em um modelo de equilíbrio com oferta de trabalho flexível e salários rígidos

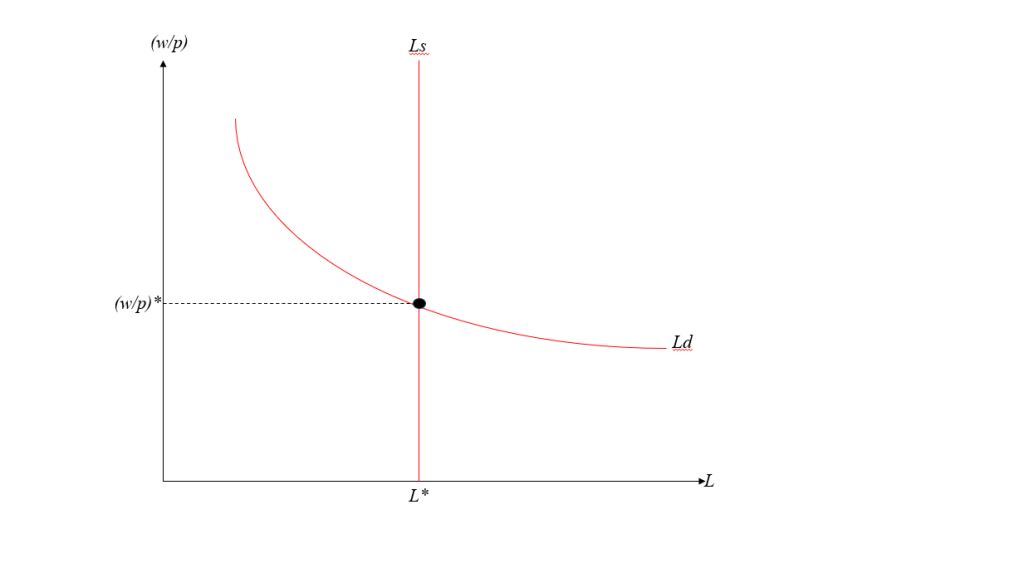

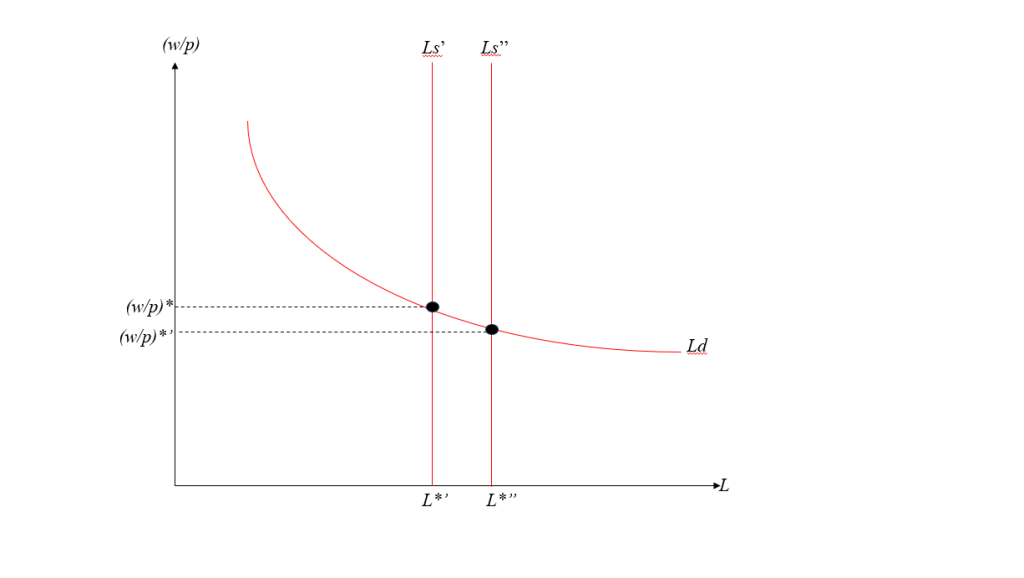

Vamos agora flexibilizar nossa hipótese da oferta de trabalho fixa. O que aconteceria se as famílias, ao invés de cortarem seu consumo com um aumento permanente dos gastos do governo, simplesmente buscassem trabalhar mais para compensar a queda na renda? Se isso acontecer, então teremos um aumento da oferta de trabalho na economia, L. Essa modificação levará a uma mudança no equilíbrio no mercado de trabalho. Conforme os gráficos abaixo, uma elevação das horas trabalhadas levará a um aumento da oferta de trabalho. Considerando que os salários sejam flexíveis e a demanda por trabalho permaneça a mesma, um aumento na oferta de trabalho levará a uma redução dos salários reais da economia.

Equilíbrio no mercado de trabalho antes da política fiscal.

Equilíbrio no mercado de trabalho após a introdução da política fiscal.

Essa redução dos salários levará a renda das famílias a ficar a mesma de antes do aumento da oferta de trabalho ou até menor, a depender da elasticidade da demanda por trabalho. Como resultado, o efeito da política fiscal sobre o consumo das famílias será ineficaz.

Observe também que a oferta de trabalho é uma linha reta vertical. Isso se dá devido ao fato de assumirmos que a demografia da economia em questão seja estável e só se modifique em longo prazo. Caso houvesse um choque demográfico, como um número incrível de nascimentos ou, usando um pouco nossa imaginação, pela capacidade de criação de clones humanos em escala industrial, a elasticidade dessa curva seria alterada e teríamos modificação no efeito da política fiscal.

É importante notar que uma modificação da oferta de trabalho também terá efeito sobre o mercado de capital, pois ela exigirá uma maior taxa de utilização de capital pela entrada de novos trabalhadores. Uma vez que k se elevará, teremos como efeito uma elevação da demanda por capital ao mesmo tempo que o estoque de capital permanecerá o mesmo em curto prazo. Em consequência, o preço do capital no mercado deverá subir e, como já discutimos anteriormente, o juro real também. Além disso, dada a função de produção neoclássica, um aumento de k e L terá como efeito um aumento do PIB real dado um mesmo índice de produtividade total. Ou seja, a consequência da política fiscal nesse cenário será um efeito inócuo sobre consumo e investimento, porém uma elevação do produto real de curto prazo e dos juros da economia.

Um cenário diferente seria um no qual os salários reais fossem rígidos. Essa rigidez poderia surgir em virtude de barreiras de entrada criadas por sindicatos, problemas de informação no mercado de trabalho ou dificuldade de mudanças contratuais de salários. Nesse caso os salários reais da economia não seriam reduzidos e a política fiscal teria o efeito de simplesmente aumentar as horas de trabalho inicialmente. Entretanto, uma vez que os salários serão mantidos acima do equilíbrio adequado dada a nova oferta de trabalho, uma parcela desses trabalhadores simplesmente não irá encontrar emprego dado o preço dos salários. Como resultado, haverá ociosidade do fator trabalho na economia (desemprego).

Nesse caso, uma elevação das compras do governo em, por exemplo, obras públicas, teria o efeito de modificar a demanda por trabalho na economia e, como resultado, a mão-de-obra ociosa seria absorvida. Isso é a narrativa clássica dos modelos keynesianos. Todavia, observe que essa modificação só terá efeito de elevar a renda disponível das famílias se as compras do governo causarem uma escassez de trabalho na economia induzindo uma elevação dos salários reais. Se esse cenário realmente ocorresse, teríamos o governo causando uma alocação de trabalhadores para um determinado setor (construção civil, por exemplo) e deixando os demais setores da economia com falta de mão-de-obra. Assim, a política fiscal acabaria reduzindo também a taxa de utilização de capital e a produtividade marginal do capital. O efeito geral disso, dado que os trabalhadores trabalham um número limitado de horas e estão vinculados contratualmente a um único posto de trabalho, será uma potencial redução no produto real em longo prazo.

Ou seja, caro leitor, a política fiscal, mesmo em um cenário de salários rígidos, não consegue causar teoricamente uma elevação permanente do PIB real da economia (Y) em relação à sua tendência estatística. Tudo o que ela pode ambicionar, como vimos aqui, é somente fazer o PIB voltar à sua tendência após ocorrer um choque na renda disponível das famílias-empresas e isso somente no caso específico de uma uma oferta de trabalho flexível e com salários rígidos.

.

1. Para maiores detalhes sobre a lógica do equilíbrio monetário, leia este artigo.

2. O conceito de “bens públicos” é bastante problemático, pois somente em raras ocasiões podemos dizer que eles realmente existem. Para uma análise da fundamentação dos bens públicos leia este artigo.

3. O estudante atento irá se lembrar que a taxa de utilização de capital é dependente da taxa de substituição entre os fatores capital e trabalho.

4. Em minha visão, o grande determinante dos conflitos políticos em torno dos gastos do governo na sociedade civil está em como esses gastos afetam um conjunto de famílias heterogêneas.

Bibliografia

– BARRO, Robert J. Macroeconomics: A modern approach. Cengage Learning, Nova York, 2005; – FRIEDMAN, Milton. Teoria dos Preços. APEC, Rio de Janeiro, 1971; – SARGENT, Thomas. Macroeconomic Theory. Emerald Publishing, Nova York, 1987.

de política fiscal")

Deixe um comentário