Quando falamos em macroeconomia de graduação, é natural pensarmos no modelo IS-LM. Esse modelo tem o papel fundamental de introduzir ao estudante o modo de pensar da teoria macroeconômica. O seu valor não é o de ser um espelho da realidade e produzir previsões fiéis da política econômica, mas sim o de desenvolver as intuições econômicas e, principalmente — na minha visão —, o de desenvolver a habilidade de deduzir algebricamente e graficamente os modelos econômicos. Contudo, apesar do seu valor didático e pedagógico, o modelo IS-LM se limita ao antigo paradigma macroeconômico da Síntese Neoclássica, que possui pouco paralelo com a forma como os Bancos Centrais atualmente operacionalizam a política monetária, sob o regime de metas de inflação.

Para fins de política monetária, as principais mudanças de perspectiva introduzidas pela a Nova Síntese Neoclássica (NSN) podem ser resumidas da seguinte forma:

“A Nova Síntese Neoclássica (NSN) chega a um conjunto de conclusões sobre o papel da política monetária. Primeiro, os modelos da NSN sugerem que as ações de política monetária podem ter um importante efeito real sobre a atividade econômica, persistindo por vários anos, devido ao ajuste gradual de preços individuais e do nível geral de preços. Em segundo lugar, mesmo no contexto de custos do ajuste de preços, os modelos sugerem o pouco efeito de longo-prazo do trade-off entre inflação e produto real. Em terceiro lugar, os modelos propõem a existência de ganhos da eliminação da inflação, que decorrem do aumento da eficiência sobre as transações e reduzem as distorções dos preços relativos. Em quarto lugar, os modelos também concluem que a credibilidade possui um papel importante no entendimento dos efeitos de política monetária. Esses quatro pontos são consistentes com as declarações públicas dos bancos centrais em vários países do mundo”. (GOODFRIEND, KING, 1997, tradução própria).

Podemos perceber do trecho acima que há mudanças em relação ao paradigma da Síntese Neoclássica — com seu modelo canônico IS-LM —, fruto principalmente da crítica das expectativas racionais. Mas a hipótese de que políticas econômicas de curto-prazo possam ter efeitos reais na economia permanece. Nesse sentido, apesar da relação entre inflação e produto real não existir no longo-prazo, é possível explorá-la no curto-prazo por meio da política monetária, de modo a suavizar os ciclos econômicos.

Desse modo, dado que a credibilidade das autoridades monetárias na condução da política monetária assume um papel protagonista — em função, especialmente, do contexto de expectativas racionais —, se torna intuitivo afirmar que seja necessária uma regra simples e transparente (regra de Taylor), que guie a operacionalização da política monetária; a existência de um ponto focal (meta de inflação e meta da taxa de juros) que permite avaliar o desempenho da autoridade monetária; e um objetivo institucional bem definido (estabilidade de preços) para a existência do Banco Central (BC).

Nesse sentido, o modelo IS-LM se torna insuficiente para avaliar a condução da política monetária, devido principalmente à instabilidade das variações da base monetária para servir como indicativo de não-discricionariedade de política econômica. Ou seja, o modelo se torna insuficiente para responder a seguinte questão: como saber se a variação na oferta de moeda (base monetária) foi adequada para que o efeito sobre o desemprego (economia real) seja suficiente para atingir a estabilidade de preços?

1 – Política econômica no modelo IS-LM de uma economia fechada

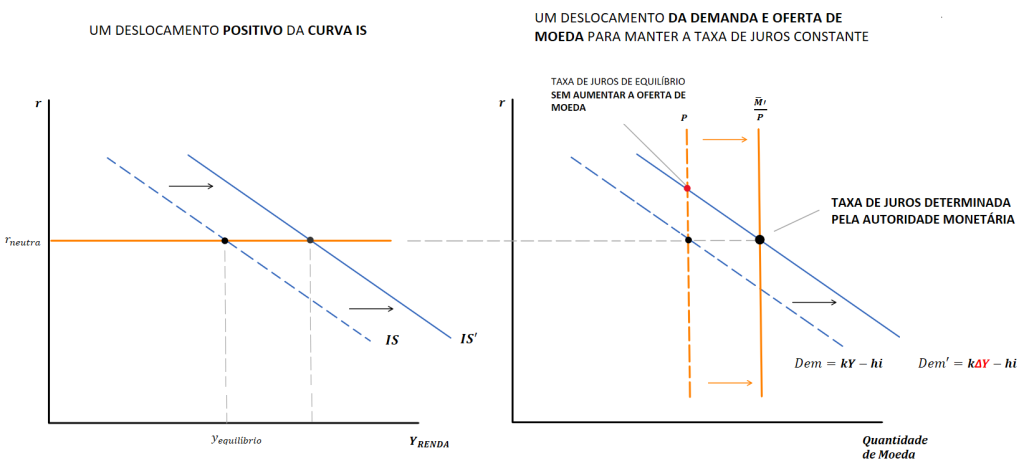

No modelo IS-LM, a taxa de juros é determinada de maneira endógena. Ou seja, a taxa de juros é determinada pela interação simultânea entre a Curva IS, que representa o equilíbrio no mercado de bens, e a Curva LM, que representa o equilíbrio no mercado financeiro/moeda. A representação gráfica pode ser resumida da seguinte maneira:

A complicação do modelo ocorre porque se assume como pressuposto que a oferta de moeda permanece constante dados os choques na Curva IS. Nesse sentido, não haveria um ponto focal (como uma meta para a taxa de juros) que orienta a operacionalização da política monetária, de modo a convergir para a estabilidade de preços. A ideia principal da Nova Síntese Neoclássica é endogeneizar o equilíbrio entre demanda e oferta por moeda, para manter a taxa de juros constante. Ou seja, ao definir uma taxa de juros, a oferta de moeda se ajustará de maneira que o equilíbrio convirja para a taxa de juros escolhida. De forma gráfica, a nova curva deve ser representada de maneira horizontal e passa a ser chamada de curva MP (Monetary Policy).

Nesse modelo, o Banco Central irá manipular a oferta de moeda para que a taxa básica de juros se mantenha a mesma ao longo do tempo. Por exemplo, se houver um choque positivo de demanda, dado um aumento dos Gastos do Governo (G), há um deslocamento para a direita da curva (IS). Com o aumento do produto (Y), há o aumento da demanda por moeda para motivo transação (Y), a autoridade monetária aumenta a oferta de moeda para que a taxa básica de juros convirja para a meta estabelecida.

Agora que está explícito como a autoridade monetária controla a taxa básica de juros, cabe a pergunta: se houve uma expansão dos gastos do governo, que faz com que a curva IS se desloque para a direita, a autoridade monetária expande a oferta de moeda para suprir o aumento da sua demanda e, desse modo, manter a taxa de juros no patamar desejado. Mas e o que acontece com a inflação?

2 – Política econômica no modelo IS-MP-PC de economia fechada

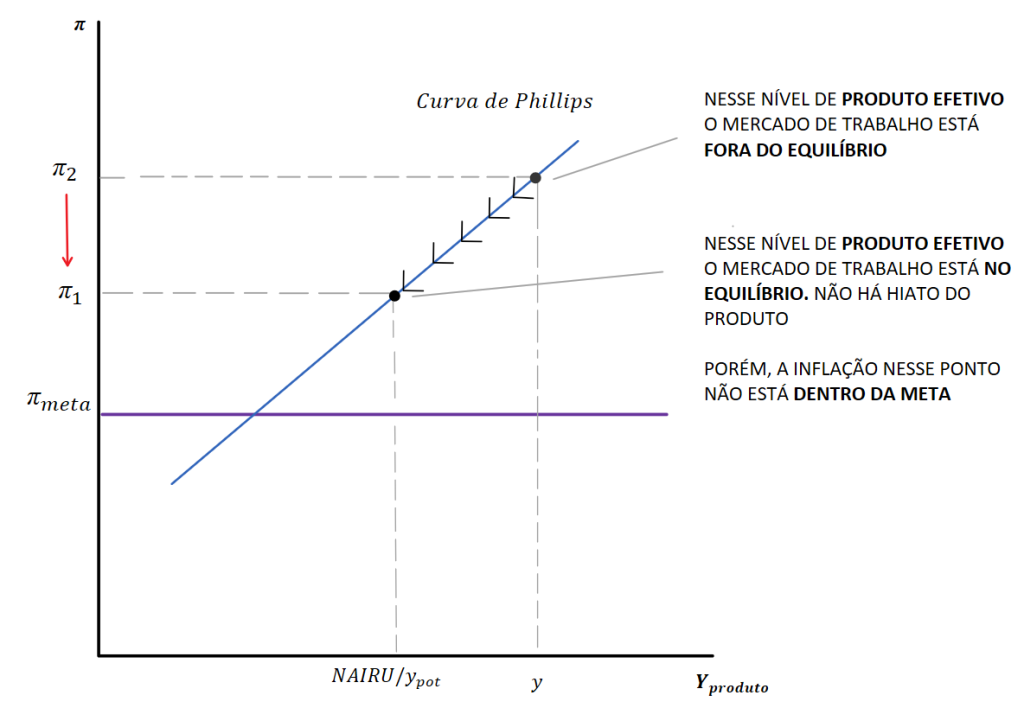

A aceleração da inflação é a restrição dada à política econômica, e a pressão inflacionária é capturada pela capacidade produtiva das firmas — ou seja, expresso pelo produto potencial da economia. Nesse caso, é necessário introduzir a Curva de Phillips para representar o equilíbrio no lado da oferta da economia. Mas, ao invés de estar em função do hiato do desemprego, será colocada em função do desvio do produto efetivo em relação ao produto potencial. A intuição é que, dada a pressão de demanda, as firmas aumentam a produção contratando mais trabalhadores. Portanto, para aumentar a quantidade produzida no curto-prazo, é preciso reduzir o nível de desemprego na economia.

No caso acima, estamos assumindo que a economia está no ponto de equilíbrio macroeconômico. Ou seja, quando todas as variáveis de interesse estão em um patamar tal que não há pressões inflacionárias; portanto, a economia está funcionando na capacidade de oferta potencial.

A taxa de juros neutra é a taxa de juros que não gera pressões inflacionárias. O pleno emprego é o nível de emprego que não gera pressões inflacionárias. O produto potencial é o nível de produção que não gera pressões inflacionárias. Ou seja, essas variáveis são endógenas e estruturais da economia, de modo que se relacionam por um fator comum que é o nível de inflação — de maneira mais precisa, a aceleração da inflação. E o que determina isso é justamente a capacidade de oferta da economia.

Porém, choques de demanda na economia — como um aumento de gastos do governo — provocam desequilíbrios no mercado de trabalho que podem acabar provocando a aceleração da taxa de inflação. Desse modo, a taxa de juros que neutraliza a inflação no curto-prazo pode variar.

O desequilíbrio pode ser representado da seguinte maneira, no diagrama inferior esquerdo:

Agora, pensem comigo, se o Banco Central deixar constante a taxa básica de juros após um choque positivo de demanda, há uma pressão para aceleração da inflação, dado que o hiato do produto é maior que zero. Assumindo inicialmente expectativas adaptativas, os trabalhadores irão solicitar um reajuste salarial no mesmo montante da inflação observada durante o período anterior.

As firmas que atuam sobre uma estrutura de mercado de concorrência monopolística possuem algum grau de poder de mercado e podem repassar o aumento dos custos salariais ao preço final do produto. Ou seja, a cada processo de renegociação salarial, há um aumento concomitante dos custos com a folha de pagamento e o preço do bem produzido. Para um modelo Novo-Keynesiano simples, é por esse canal que se relaciona o emprego com o aumento de preços.

O objetivo do Banco Central é manter a estabilidade de preços da economia. Ou seja, dado que os efeitos dos choques inesperados se perpetuam na economia por vários períodos de tempo, a autoridade monetária pode intervir conduzindo a economia de forma mais rápida ao ponto de equilíbrio. Isso significa que, se for mantido o hiato do produto positivo, a curva de Phillips irá se deslocar de maneira indefinida para cima, em cada processo de renegociação salarial.

Desse modo, a cada deslocamento da Curva de Phillips, maior será o custo em forma de taxa de sacrifício (desemprego) para a economia retornar à meta anteriormente estabelecida.

No próximo período de negociação salarial, os trabalhadores somente conseguirão um reajuste salarial abaixo da inflação passada — pois o emprego está abaixo do equilíbrio. Isso implica em reduzir a âncora das expectativas adaptativas no reajuste do salário nominal, dado a observação da inflação passada. No período seguinte, a Curva de Phillips retorna ao ponto determinado para a meta de inflação e a autoridade monetária pode fechar o hiato do produto, conduzindo a economia para o produto potencial.

Se considerarmos expectativas racionais, qualquer mudança de política monetária será antecipada pelos agentes econômicos e transmitida diretamente aos preços. A intuição é que, sabendo como se dá o canal de transmissão da política monetária, os agentes econômicos podem cortar o caminho entre demanda e emprego e antecipar o resultado final: o impacto nos preços. Nesse caso, a confiança na autoridade monetária domina totalmente a operacionalização da política monetária. Apesar de ainda ter efeito sobre preços, o canal de transmissão não seria mais via mercado de trabalho, mas via capacidade dos agentes em prever a inflação futura.

Nesse sentido, há um problema grave em considerar as expectativas racionais como o único determinante da inflação efetiva, pois, sendo assim, seria necessário que os agentes econômicos dispusessem de informações completas e não errassem em suas previsões. Ou, então, assumir a hipótese ad hoc de que a esperança condicional dos erros de previsão seguem uma distribuição normal com média igual a zero; ou seja, que na média das previsões, os agentes acertam. Além disso, é preciso considerar que a economia opere majoritariamente em uma estrutura de mercado perfeitamente competitiva, pois assim não há comportamento estratégico no ajuste de preços.

Agora que entendemos o funcionamento da Curva de Phillips, bem como a sua relação com a aceleração da inflação e o nível de desemprego — na forma de desvios do produto potencial —, podemos deduzir então que, para qualquer desvio de inflação da meta estabelecida, a autoridade monetária irá manipular a taxa de juros numa tal proporção que o resultado no produto seja suficiente para alterar o nível de emprego compensando totalmente o desvio da meta de inflação, certo?

Não necessariamente! Em geral, é preciso ser feito em etapas. E a resposta a essa pergunta se dá pela intuição proporcionada pela dedução algébrica da regra monetária — e depois a transformação em Regra de Taylor —, enquanto regra que orienta a condução da política monetária!

3 – Política econômica no modelo IS-PC com política monetária (MR) de economia fechada: IS-PC-MR

Fazendo uma breve recapitulação dos tópicos anteriores, temos as seguintes relações:

i) Uma Curva IS, que representa as relação entre produto e taxa de juros que tornam a relação entre poupança e investimento como equivalentes e, portanto, em equilíbrio.

ii) Uma Taxa Básica de Juros, que é fixada pela autoridade monetária e alterada pela oferta de moeda, e representa o equilíbrio no Mercado Financeiro/Moeda.

iii) Uma relação de equilíbrio no Mercado de Trabalho dada pela Curva de Phillips, que diz que não há pressão inflacionária quando o nível de emprego está no equilíbrio — de maneira equivalente, o produto está no seu nível potencial.

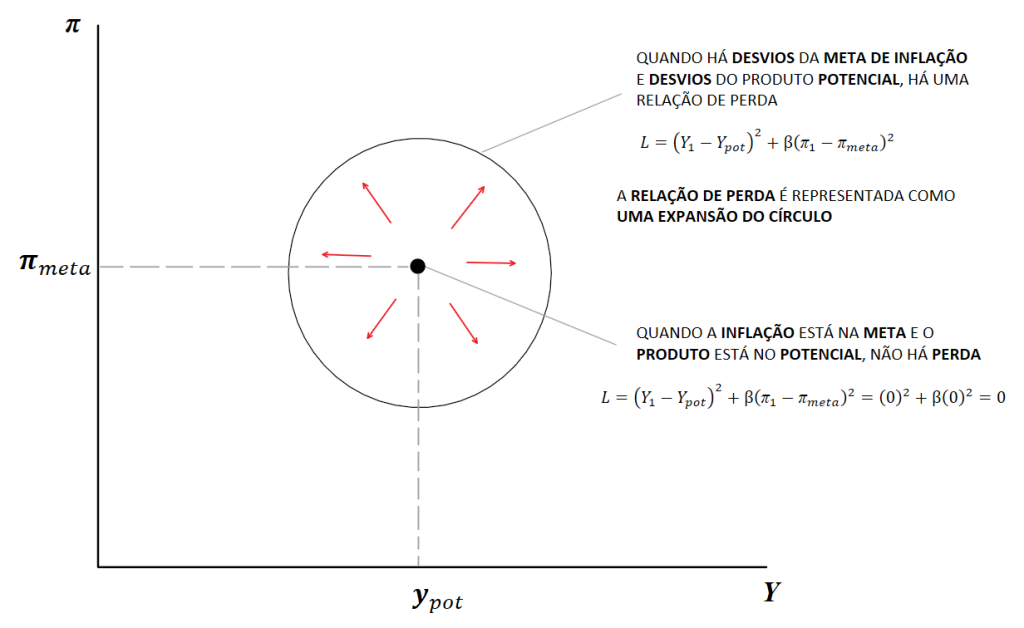

Desse modo, dado um choque exógeno na economia, a autoridade monetária — que tem como um dos principais objetivos a estabilidade de preços — irá manipular a taxa básica de juros de modo a conduzir a economia ao seu nível potencial. Contudo, além do trade-off estrutural dado pela Curva de Phillips, existe um trade-off subjetivo dado pela preferência da sociedade entre desvios da inflação e desvios do desemprego.

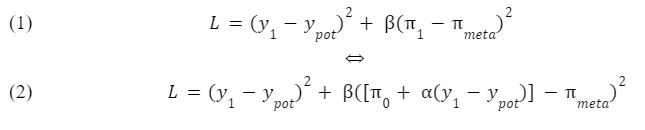

Ou seja, dado aspectos culturais, algumas sociedades são menos tolerantes que outras entre desvios da inflação em comparação a desvios no nível de emprego. Portanto, um retorno muito rápido ao nível potencial pode não representar a preferência da sociedade. Isso significa que há uma restrição política na condução da política monetária, e essa relação de preferência é dada por uma Função Perda:

em que \beta representa o grau de intolerância da sociedade a desvios da inflação.

E pode ser graficamente representada da seguinte maneira:

em que uma mudança no valor de \beta altera o formato da circunferência, tornando-a mais achatada ou mais oval.

Porém, essa Função Perda está restrita à relação empírica da Curva de Phillips. O raciocínio é semelhante à solução do problema do consumidor, em que a Função Perda seria o análogo da Função Utilidade, e a Curva de Phillips o análogo da Restrição Orçamentária. A solução que minimiza a função perda é dada pelos pontos em que a Curva de Phillips tangencia a circunferência:

A solução algébrica se dá da seguinte maneira:

Substituindo a restrição da Curva de Phillips na Função Perda:

Derivando em função do produto em y_t e igualando a zero:

Substituindo novamente a Curva de Phillips (\pi_1) na otimização acima:

Encontramos a Regra Monetária em termos de variações no produto (MR-AD):

Nas palavras de Carlin e Soskice (2009), em tradução própria: “Essa equação é a relação ótima de equilíbrio no período 1, entre a taxa de inflação indiretamente escolhida e o nível de produto diretamente escolhido no período 0 pelo Banco Central, que maximiza a utilidade dadas as preferências e a restrições enfrentadas”.

Graficamente, temos no equilíbrio:

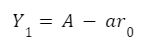

Para colocarmos em termos de desvios da taxa de juros (Regra de Taylor), basta substituir na Curva IS em função do desvio do produto, considerando o efeito defasagem da taxa de juros. Ou seja, gerando a Curva IS defasada:

A Curva IS defasada intui que o produto em Y_t sofre influência do efeito da taxa de juros do período anterior (r_0). A ideia é que o efeito da variação da taxa de juros não é sentido de imediato.

A Curva IS no potencial é:

O desvio da Curva IS é, então:

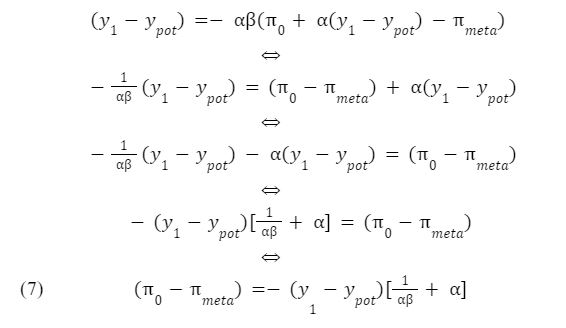

Rearranjando a equação (3) e colocando em termos de desvio da inflação:

Substituindo a equação (6) na equação (7), temos:

Rearranjando em termos do desvio da taxa de juros:

Para um caso simples em que a = \alpha = \beta = 1 temos a Regra de Taylor no caso especial:

A intuição desse caso especial da Regra de Taylor é, nas palavras de Carlin e Soskice (2009), com tradução e ênfase própria: “Isso informa ao Banco Central como ajustar a taxa de juros nominal (relativa à taxa de juros neutra) em resposta a um desvio da inflação da sua meta”. Isso significa que, dado um choque de demanda exógeno na economia, o Banco Central antecipa os efeitos inflacionários futuros, elevando a taxa nominal de juros, de modo a reduzir a perda de bem-estar futura da sociedade.

Referências

Goodfriend, Marvin, and Robert G. King. 1997. “The New Neoclassical Synthesis and the Role of Monetary Policy.”

Carlin, Wendy and David Soskice (2006). Macroeconomics: Imperfections, Institutions and Policies. Oxford University Press: Oxford.

Deixe um comentário