Na nota de hoje, mostrarei como estimo o juro de equilíbrio brasileiro (também conhecido como o juro neutro). O exercício é de grande importância para a conjuntura macro hoje porque ajuda os economistas a medir a adequação da política monetária ao ciclo econômico e ao mesmo tempo analisar as condições de solvência de longo prazo da dívida pública.

O juro de equilíbrio é um constructo teórico, que existe para apoiar os modelos macroeconômicos na identificação do efeito da política monetária na atividade. Se a taxa de política monetária estiver acima do juro de equilíbrio, então a política é contracionista e atua para desacelerar a atividade e a inflação. Se a taxa de política monetária estiver abaixo do juro de equilíbrio, então a política é expansionista e atua para acelerar a atividade e inflação. Quando a economia se encontra num equilíbrio de pleno emprego e a inflação na meta, a taxa de juros pode descansar em seu equilíbrio também.

Conhecendo o juro de equilíbrio, também podemos julgar qual é a necessidade de ajuste fiscal (variação do resultado primário do governo) que permite controlar o crescimento da dívida pública no longo prazo. Usaremos o juro de equilíbrio estimado para avaliar a condição de sustentabilidade fiscal brasileira em seguida.

Tendo clareza destes fatos, entende-se a importância de uma boa métrica para o juro neutro. Como ele é uma variável não-observável, precisamos construí-lo usando teoria econômica, dados e alguma criatividade econométrica. Farei tudo isso aqui.

Para medir o juro neutro, duas equações do modelo novo-keynesiano canônico podem nos ajudar: a Curva IS e a Regra de Taylor.

Curva IS:

Aqui, estamos descrevendo a trajetória do hiato do produto “\tilde y” como função de sua defasagem, da posição da política monetária (o juro real ex-ante “i - E[\pi]” menos o juro real de equilíbrio “\bar{i} - \bar{\pi}”), do hiato internacional “y^f”, do impulso fiscal medido pela variação do resultado primário “\Delta pb” e de choques idiossincráticos “\varepsilon^y”. O subscrito “t” é um indexador de variáveis em tempo discreto de frequência trimestral.

Regra de Taylor:

Na nossa regra de política monetária, temos que a taxa Selic “i” é função da sua defasagem, da taxa de juro neutra “\bar{i}”, dos desvios da expectativa de inflação (“E[\pi] - \bar{\pi}”) e do hiato do produto “\tilde y”.

Tanto com a Curva IS quanto com a Regra de Taylor, podemos extrair o juro nominal de equilíbrio “\bar{i}” econometricamente. Vamos aos dados.

Os dados

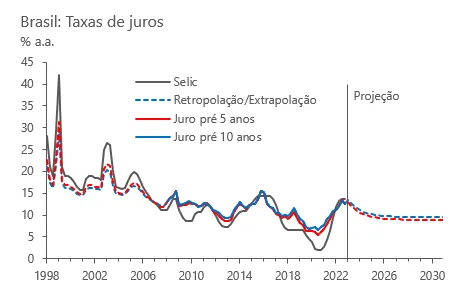

Primeiramente, vamos procurar uma possível proxy para o juro neutro. Em um estudo de 2016 do Holandão e colegas, é sugerido que taxas de juros de mercado são boas candidatas para isso. Vejamos abaixo:

Vemos que as taxas de juro prefixadas de mercado de fato guardam boa correlação com a taxa Selic, apesar de que, pela teoria, estes juros de mercado já não estão poluídos pelas flutuações do ciclo econômico, dado seu prazo longo de vencimento. Neste caso, os juros de mercado de fato capturariam fatores mais estruturais da economia brasileira, como risco soberano, cambial e crescimento potencial, fatores que por hipótese são exógenos à política monetária. Temos portanto bons candidatos para o nosso juro neutro.

Tal como no estudo do Holandão, aplico um filtro HP aos dados trimestrais, de maneira a eliminar flutuações voláteis e idiossincráticas do mercado. O que nos interessa para este exercício é somente a tendência das proxies de juro neutro.

Antes de filtrar os dados por HP, faz-se necessário uma extensão das pontas dos dados, de maneira a controlar o usual viés do filtro. Para isso, podemos aproveitar a boa correlação que os juros de mercado possuem com a Selic e retropolar a série que começa em 2008 até 1998. Para cuidar da ponta futura, vamos assumir hipóteses para a trajetória prospectiva dos juros de mercado: reversões à média histórica de 2017–2022.

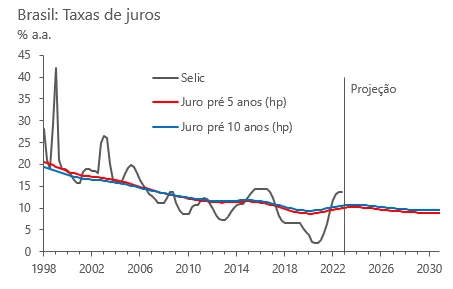

Feitos os ajustes para o filtro HP, podemos graficar o resultado das nossas proxies de juro neutro tal como abaixo:

Definidas nossas proxies, podemos recolher os demais dados de interesse e fazer a econometria. Como fonte para o hiato do produto, usarei o anexo estatístico do último relatório de inflação do BCB (RTI Dez/22), a grande maioria dos demais dados pode ser obtida no SGS do Banco Central. A única exceção é o hiato estrangeiro, construído a partir de um índice de commodities GSCI, da Goldman Sachs. Para construí-lo para deflacioná-lo e extrair o hiato por filtro HP também, de maneira semelhante ao que foi feito com as taxas de juro de mercado. A meta de inflação utilizada é a mesma que eu sempre costumo usar, uma versão ajustada para o período Tombini (falo mais sobre aqui e aqui). Todas as séries de tempo pertinentes são ajustadas para a sazonalidade trimestral.

De posse dos dados, podemos ir para a econometria.

A econometria

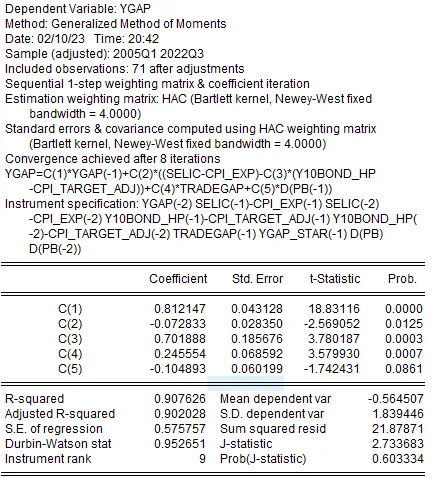

O primeiro passo é a especificação de escolha. Para deixar tudo o mais simples possível, vou respeitar o modelo escolhido anteriormente e somente substituir o que chamávamos de juro neutro “\bar{i}” pela proxy que construí aqui com o juro de mercado de 10 anos.

Como é de costume para regredir estes dados, usarei o método generalizado dos momentos (GMM) usando defasagens das variáveis independentes como instrumento e ajustando a matriz de covariância para erros robustos (HAC). Os resultados da regressão vão na sequência:

Curva IS

Regra de Taylor

Pela nossa estratégia econométrica, encontramos que nossa proxy de juro de mercado de 10 anos é estatisticamente significante em ambos os casos, sendo equivalente ao juro neutro quando multiplicada por um escalar de magnitude de 0.7 ou 0.9 pela estimativa central de nossos coeficientes. Se considerarmos os intervalos de confiança das duas estimativas, notamos que ambas são estatisticamente indiferentes na interseção [0.84, 1.07] (IC 95%), isso significa que nosso coeficiente poderia ser calibrado neste intervalo de maneira a respeitar o resultado de ambas as regressões ao mesmo tempo.

Calibrando o coeficiente em 0.9, temos o seguinte gráfico para os ciclos monetários brasileiros de 2005 a 2022:

Econometria feita, podemos discutir os resultados.

Resultados

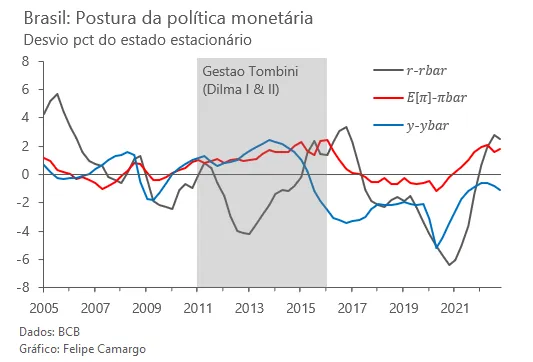

Em um gráfico analiso a postura histórica da política monetária frente ao hiato de inflação e pelo que hoje se conhece do hiato do produto.

Aqui, defini “r = i - E[\pi]” e “\bar r = \bar i - \bar\pi” como sendo o juro real ex-ante e o juro real neutro, respectivamente.

Aqui, percebemos o grande problema que foi a política monetária na gestão Tombini, permitindo uma política monetária expansionista (“r - \bar r” negativo) por um período em que tanto a economia operava acima do pleno emprego (“y - \bar y” positivo) e a expectativa de inflação estava acima da meta (“E[\pi] - \bar\pi” positivo). Um erro que custou a credibilidade da política monetária e provavelmente o prolongamento de um período de baixo crescimento em 2017 e 2018, dada a necessidade de postura excessivamente contracionista da gestão subsequente, voltada para recuperar essa credibilidade perdida.

Também podemos notar como a política monetária somente há pouco voltou a tornar-se restritiva (depois de 5 longos anos), respondendo finalmente ao hiato de inflação que se criou dos últimos choques inflacionários no Brasil (pandemia, períodos de seca entre 2020 e 2021, guerra entre Rússia e Ucrânia, lockdown chinês, etc.). Podemos perceber também que uma Selic nominal de 13.75% pode parecer bastante alta a primeira vista, mas na verdade é uma condição imposta pelo elevado juro neutro brasileiro, que por sua vez é determinado pelas circunstâncias estruturais e de mercado.

Outro resultado que não pode passar batido é a nossa estimação de juro real neutro implícita pelas projeções que fizemos para as taxas de juro de mercado que utilizamos como proxy. Ao multiplicarmos a tendência do juro de 10 anos pelo nosso escalar calibrado de 0.9, temos um juro neutro prospectivo aproximado de 8.5% nominal, ou 5.5% real se considerarmos uma meta de inflação de 3%. Com esse parâmetro, podemos fazer um exercício de sustentabilidade fiscal.

Sustentabilidade fiscal

Agora que temos um juro de equilíbrio, podemos analisar a condição de sustentabilidade da dívida pública. Primeiro precisamos especificar a dinâmica da dívida.

Uma equação conveniente para a trajetória da dívida bruta do governo geral como percentual do PIB (DBGG/PIB) é:

Em que “d” é o estoque da DBGG/PIB, “\alpha” é a parcela da dívida denominada em reais, “\epsilon” é a taxa de depreciação cambial, “i^d” é o custo de carregamento médio-ponderado observado (juros) da dívida, “\delta” é o crescimento econômico de longo prazo, “\pi^d” é a inflação medida pelo deflator do PIB e “rp(t)” o resultado primário como % do PIB.

Podemos assumir uma dívida estável e resolver para o resultado primário, tal que d(t) = d(t-1) = d:

Aqui, defino 1 + r(d) = (1 + i(d)) / (1+\pi(d)).

Remanejando as variáveis do lado direito, chega-se a:

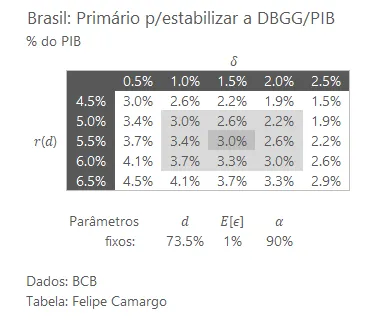

Sabendo que crescimento econômico e juro real de equilíbrio são variáveis relativamente “polêmicas”, permiti um certo grau de variabilidade entre as duas para construir a matriz de sensibilidade a seguir:

Como parâmetro fixo para o câmbio, escolhi um dólar PPC de 1% de depreciação anual em virtude dos diferenciais de meta de inflação Brasil-EUA. O parâmetro “\alpha” é um valor observado histórico.

Para quem conhece os dados de contas públicas, um resultado primário sustentável de 2.8% do PIB é um valor expressivo e muito difícil de se atingir. O Brasil só foi capaz de entregar tal nível de austeridade fiscal em momentos de crescimento médio muito mais elevado e com forte ajuda do ciclo de commodities.

Com a necessidade de uma consolidação fiscal de 4 pontos do PIB que não vem acompanhada de qualquer plano para torná-la possível, o Brasil se encontra mais uma vez numa inevitável trajetória de crescimento da dívida/PIB, que em 73.5% já é bastante elevada em relação aos pares emergentes comparáveis. Frente a isso, vejo a maior parte dos analistas estando excessivamente calmos, principalmente sabendo que desde 2015 o Brasil promete entregar um ajuste que mal consegue sustentar.

Considerações finais

O texto de hoje buscou mostrar justificativas para se guardar um cenário menos otimista para o Brasil. Com juro real neutro mais alto e inflação já de volta à média histórica brasileira, o debate público no campo da economia deve convergir novamente para a questão fiscal. É um problema que o Brasil nunca conseguiu resolver.

Será que a dívida se sustenta com um juro neutro tão alto? Como mostro aqui, se o mercado não se acalmar e as taxas de 10 anos não normalizarem, o desafio fica ainda maior. Será impossível. Um eventual ajuste fiscal precisará vir acompanhado de uma política de recuperação da credibilidade da Fazenda em sua capacidade de poupar.

Muito obrigado por chegarem até aqui. Bons estudos a todos.

Deixe um comentário