Não existe uma razão para trabalharmos modelos complicados a partir dos quais não podemos racionalizar suas consequências. Eles não nos diriam nada. A complicação é o inimigo.

– Robert Lucas Jr.

Introdução

Em um artigo extremamente polêmico Calomiris e Hanes (1995) argumentaram que, do ponto de vista histórico, a maioria dos ciclos econômicos e depressões podem ser representados por meio de modelos keynesianos1. Cenários conjunturais ruins devido a rigidez nominal de salários, insuficiências de demanda, crises bancárias e afins parecem ser mais comuns do que aqueles baseados em choques de produtividade, declínio de trabalho ou choques tecnológicos e institucionais.

Contudo, mesmo com essa observação empírica, deveriam os economistas abandonar os modelos não-keynesianos devido ao fato dos mesmos não explicarem a maioria das crises e flutuações dos ciclos econômicos? O que venho defender no presente artigo é que não, os economistas não deveriam abandonar esses modelos.

Modelos são construtos teóricos e, enquanto tais, eles se aplicam a cenários específicos e delimitados por seus pressupostos. A validade de um modelo teórico-científico não reside propriamente em sua capacidade de explicar cenários empíricos, mas em sua consistência lógica-apriorística. Mesmo um modelo que não explique determinado cenário poderá ser válido em outro no qual as condições do fenômeno sejam compatíveis com seus pressupostos.

Para exemplificar meu caso, irei fazer um breve estudo de caso onde os modelos keynesianos de choques nominais não conseguem explicar adequadamente uma crise/recessão: as décadas perdidas de crescimento econômico do Japão. O que tentarei fazer aqui será mostrar que os dados da economia japonesa não casam com as explicações dos modelos keynesianos e que o melhor modelo disponível para explicar essa flutuação econômica esquisita é na verdade um modelo clássico.

As décadas perdidas do Japão e os modelos keynesianos

Um dos grandes mistérios dentro da macroeconomia é explicar como o Japão passou de superpotência econômica para a “economia doente” mais famosa do planeta. A conjuntura japonesa em perspectiva histórica é realmente notável. Alguns de vocês, leitores, podem ser jovens demais para lembrar, mas até algumas décadas atrás o Japão era cotado para suplantar os Estados Unidos como superpotência econômica do planeta. Livros como “Japan as Number One”, de Ezra Vogel, e “The Japanese Challenge”, de Hermann Kahn, alertavam para o fato de que os altamente disciplinados japoneses logo iriam derrotar os americanos em seu próprio jogo econômico competitivo por meio de sua força de trabalho industriosa, cultura ordeira, inovações administrativas e rápido progresso tecnológico.

A euforia também afetava os japoneses. Um caso icônico da mentalidade triunfalista japonesa por volta dos anos 80 foi o surgimento de manifestos nacionalistas que demandavam que o Japão começasse a desafiar os Estados Unidos como líder mundial; como o livro “The Japan That Can Say No”, de Shintaro Ishihara. O leitor que estiver interessado em ver de perto essa febre do triunfo japonês pode vascular as seções empoeiradas de economia de qualquer sebo que certamente encontrará alguma coisa.

Então, a partir de 1990, tudo mudou. Após um ciclo de alta contínua e aparentemente interminável no preço de ações e imóveis, o mercado financeiro japonês, representado pelo índice Nikkei 225, entrou em colapso.

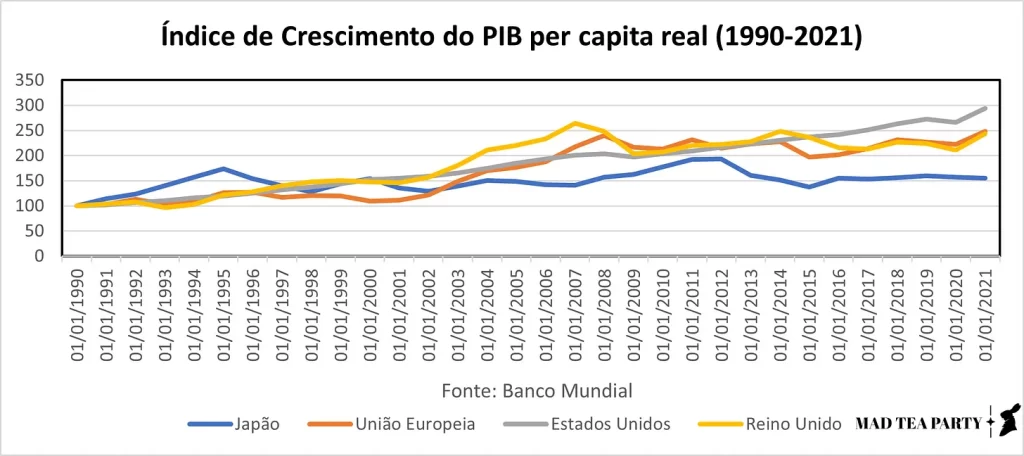

O colapso do mercado de capitais foi seguido por uma enorme crise bancária e, mais grave do que isso, por uma redução na tendência de crescimento do PIB real japonês. O Japão, que antes ameaçava os Estados Unidos, passou a ser uma economia de baixo crescimento, letárgica e considerada um caso típico de declínio. A figura abaixo ilustra como a economia japonesa ficou para trás em relação aos outros países desenvolvidos em termos de crescimento da renda per capita real:

E aliado a isso há um cenário de deflação crônica:

Em meio a esses choques nominais aparentemente óbvios, os economistas keynesianos não tardaram em dar explicações para o que acontecia com o Japão. De maneira resumida, existem três modelos de raiz keynesiana que são utilizados para explicar o declínio japonês.

O primeiro deles é fornecido por Krugman, Dominguez e Rogoff (1998) e Eggertsson (2006) e diz respeito a como o Japão se encontra em uma clássica armadilha de liquidez. Em meio aos choques nominais sucessivos gerados a partir da crise do mercado de capitais e do mercado bancário, o Banco do Japão (BoJ) adotou uma política rápida de redução de sua taxa básica de juros até um ponto que a mesma atingiu valor nominal próximo de zero. Nesse cenário, a política monetária seria incapaz de gerar maiores estímulos para a demanda agregada e a política monetária seria ineficaz. A solução seria utilizar uma política fiscal expansionista para estimular a demanda agregada por meio de aumento dos investimentos públicos e compras governamentais.

O segundo, desenvolvido por Koo (2009), argumenta que a crise japonesa foi causada por uma balance sheet recession. Esse fenômeno, muito parecido com uma armadilha de liquidez, ocorre quando os agentes econômicos se deparam com níveis elevados de dívida e, por medo da insolvência da mesma, escolhem reter caixa monetário para redução da dívida ao invés de direcionar tais recursos para consumo ou investimento. Segundo a narrativa de Koo, as famílias e empresas japonesas, após o boom da década de 1980, acumularam dívidas derivadas de investimentos em capital e imóveis e resolveram reduzir esse montante a partir de 1990 após o BoJ elevar sua taxa básica de juros no começo da década. Como consequência, o Japão sofreu de uma queda de demanda agregada que só poderia ser solucionada com aumento de gastos públicos e crédito estatal para os setores necessitados.

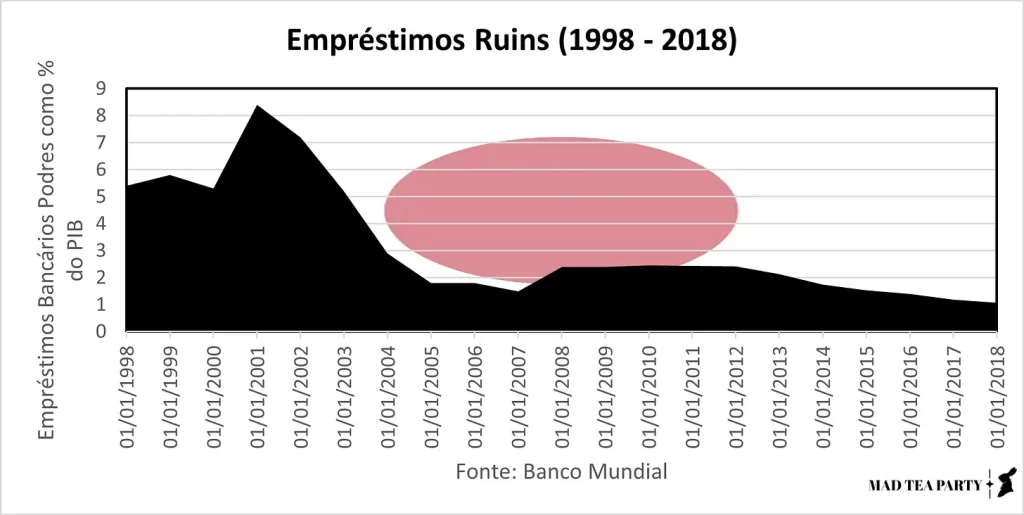

O último modelo, defendido por Hoshi e Kashyap (2004) e Ito e Hoshi (2020), é o de que os choques nominais causados pela crise bancária são a principal causa da flutuação negativa do ciclo econômico japonês a partir de 1990. Essa explicação é mais completa do que as outras, pois analisa vários aspectos da crise bancária, porém o argumento central vai no sentido de que os bancos japoneses, após décadas realizando empréstimos ruins, entraram em insolvência com o aumento de juros por parte do BoJ em 1990 e a contração de crédito resultante desse colapso levou a uma redução dos investimentos privados e do consumo, gerando uma diminuição da demanda agregada e um ciclo econômico negativo. A solução, segundo esse modelo, seria uma reestruturação macroprudencial do setor bancário e uma normalização das linhas de crédito2.

Contudo, apesar de todos esses excelentes modelos, nenhum consegue explicar adequadamente, ao meu ver, o quadro complexo do Japão. Os dados mostram que a conjuntura é bem diferente.

A estranha realidade dos dados japoneses

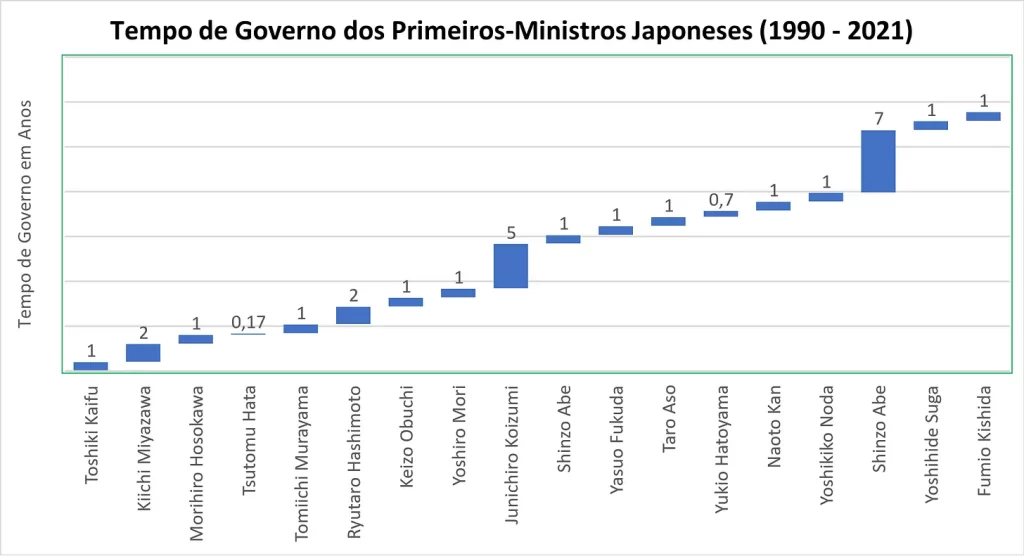

A primeira coisa que temos que notar ao analisar a macroeconomia japonesa no período a partir de 1990 é que, em termos de política, o Japão é incrivelmente instável. Devido a um sistema parlamentar fragmentado onde a Dieta (parlamento japonês) possuía um poder desproporcional em relação o executivo, os primeiros-ministros se viam em uma posição quase simbólica e sem muito poder para passar qualquer tipo de medida realmente importante. Antes de 1990 isso não era um problema, mas, com a crise, medidas tinham que ser tomadas e reformas tinham que ser aprovadas, mas os governos não possuíam força para conseguir vencer os conflitos de interesse presentes na Dieta. Isso só mudou após uma reforma política realizada pelo primeiro-ministro Ryutaro Hashimoto (1996-1998) que aumentou o poder do gabinete do primeiro-ministro e seus conselheiros para formularem medidas e seu controle sobre a burocracia de estado3. Isso acabou consolidando o parlamentarismo japonês em um sistema mais próximo do parlamentarismo westministeriano, onde o executivo possui um maior nível de liberdade para formular e executar política públicas.

As reformas de Hashimoto foram vitais para que seu sucessor, Junichiro Koizumi, conseguisse ter o primeiro governo sólido no Japão após 1990. Antes, os governos japoneses duravam em média apenas um ano ou então alguns meses. Apenas Koizumi e seu sucessor Shinzo Abe conseguiram consolidar governos que duraram mais de dois anos.

Fonte: Nippon.

Junichiro Koizumi assumiu seu governo em 2001 com o Japão ainda enfrentando muito dos efeitos da crise dos anos 1990. Os modelos keynesianos já alertavam para o que o governo japonês deveria fazer: ampliar os investimentos públicos e o consumo do governo como forma de tirar o Japão da armadilha de liquidez.

Um fato curioso sobre Koizumi é que ele talvez seja o primeiro-ministro japonês mais importante da primeira metade do século XXI e nós, estrangeiros, damos pouca importância para a história de seu governo. Foi durante seu governo que o LDP4 passou a se consolidar ideologicamente e o Japão passou a tomar um papel mais ativo no cenário internacional. De muitas maneiras, o governo de Shinzo Abe, tão cultuado como o mais importante governo japonês após a Segunda Guerra Mundial, foi apenas uma continuação do governo de seu antecessor e mentor5.

Junichiro Koizumi (esquerda) e seu sucessor Shinzo Abe (direita).

Porém, mais importante para nossa análise é o fato de que foi durante o governo de Koizumi que o Japão experimentou uma recuperação de seu crescimento econômico. O período ficou conhecido como “Boom Koizumi” e foi marcado pela recuperação do PIB real japonês.

Os valores estão em Yens.Fonte: Banco Mundial.

Uma vez que os modelos keynesianos já estavam popularizados dentro da literatura econômica internacional, nesse período alguém poderia argumentar que o governo japonês bebeu dessa literatura para montar suas medidas de saída da crise. O governo aumentou seus gastos públicos e investimentos, elevou a demanda agregada e tirou o Japão de sua armadilha de liquidez. Correto? Não, nem de longe.

Um fato sobre Koizumi é que ele não era um político keynesiano. Ele era um político “neoliberal” que via que o problema do Japão estava mais em seus crônicos problemas estruturais e na dívida pública alta do que em uma suposta falta de demanda. O que seu governo fez foi, indo totalmente na contramão das recomendações keynesianas, cortar o gasto estatal. Durante o governo de Koizumi a participação dos investimentos estatais no PIB caiu consistentemente entre 2001 e 2006.

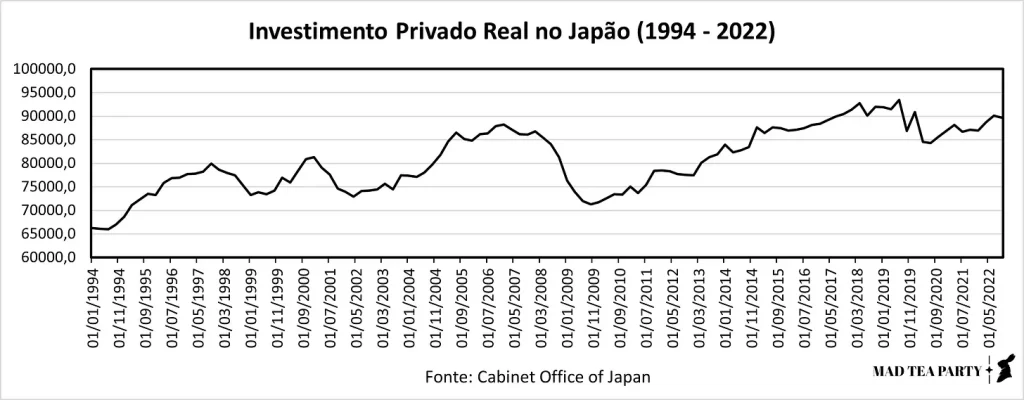

Segundo os modelos keynesianos, na hipótese de uma armadilha de liquidez e com uma política monetária ineficaz, o resultado dessa medida de austeridade deveria ter sido uma redução ainda mais brusca dos investimentos privados e uma espiral deflacionária. Todavia, isso não ocorreu. Em verdade, o investimento privado real cresceu durante o mesmo período!

Também contrariando as previsões keynesianas para um cenários desses, o Japão não experimentou uma espiral deflacionária durante o período. Na realidade, o índice de preços sofreu elevação durante o mesmo período e chegou a se recuperar do histórico de deflação que tinha após a crise de 1990.

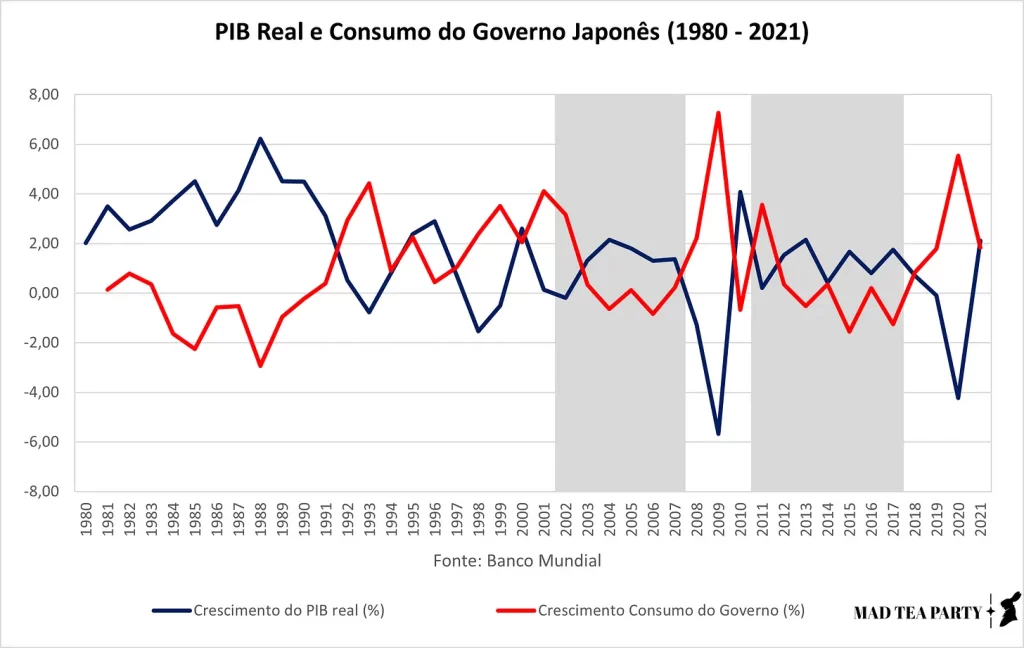

Outro dado curioso sobre gastos públicos no Japão é que o consumo governamental (os gastos relacionados com a compra de bens e serviços) parece andar contrariamente ao PIB real. Quando o governo eleva seu consumo, o PIB real começa a apresentar quedas contínuas; isso tanto no período do governo Koizumi como do governo Abe. Isso vai totalmente na contramão das noções básicas da economia keynesiana na hipótese de uma armadilha de liquidez.

Mas se a economia estava em uma armadilha de liquidez como algo assim seria possível? A verdade é que muitas vezes os keynesianos alertam para os potenciais riscos de armadilhas de liquidez em todo canto sem atentar para a lógica peculiar por trás das armadilhas de liquidez.

Na economia keynesiana o mundo é dividido em dois ativos básicos: ativos que rendem juros e a moeda. A moeda é utilizada para transações entre bens e os agentes econômicos podem escolher trocar moeda (um ativo que, por definição, não rende juros) por ativos que rendem juros quando o preço da moeda no mercado, a taxa nominal de juros, é reduzida. A política monetária em tais modelos seria uma simples troca da moeda emitida pelo Banco Central por ativos financeiros reais6 e vice-versa com o objetivo de afetar a taxa nominal de juros.

Quando a taxa nominal de juros for zero então isso significa que a moeda já não é mais escassa no mercado e a liquidez é abundante. Nesse cenário a moeda e os outros ativos financeiros reais são indiferentes, significando que as pessoas vão preferir carteiras de moeda ao invés de carteiras de ativos reais caso sua preferência por liquidez for alta. Como resultado, os preços nominais dos ativos reais cai e suas taxas de juros reais sobem. Em termos gráficos do velho modelo IS-LM, é nessa situação que a curva LM fica horizontal em relação à IS e onde a política monetária perde sua eficácia e a política fiscal se torna altamente eficiente em estimular o produto agregado da economia. Essa é a armadilha de liquidez.

Porém, essa não é a realidade. Como nota Williamson (2012), na situação em que vivemos hoje, os ativos financeiros reais, notavelmente os títulos públicos, são mais escassos que a moeda, contrariando o cenário normal de uma armadilha de liquidez onde as pessoas vendem títulos por depósitos e moeda bancária, levando as taxas reais de tais ativos a subir. No cenário atual, as pessoas demandam mais títulos e não mais moeda, levando o preço nominal de tais ativos a subir. Logo, o problema atual não é que as taxas reais estão altas demais, mas sim que elas estão baixas demais! Isso é verdade para o caso japonês, sobretudo após a Crise de 2008. No gráfico abaixo vemos a série histórica para a taxa de juros nominal do BoJ e a taxa para os títulos do governo japonês de curto prazo (5 anos). O cenário é um no qual as taxas dos títulos se encontram abaixo da taxa nominal.

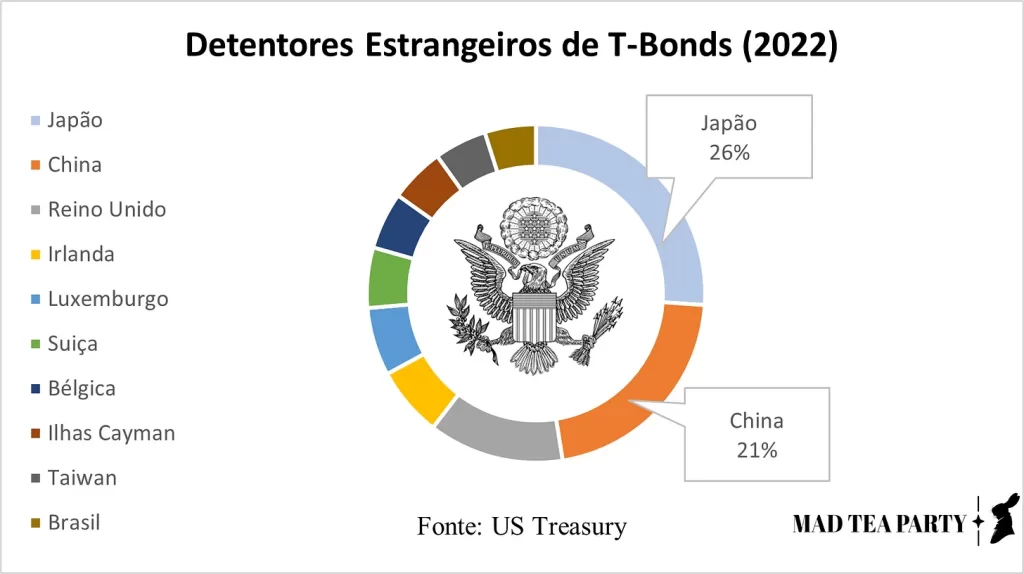

E os japoneses não demandam apenas títulos domésticos, eles também são compradores vorazes de títulos estrangeiros. O Japão é o maior detentor de títulos de dívida de governos estrangeiros no mundo. Com relação aos títulos do governo americano (t-bonds), os japoneses ainda são os maiores detentores estrangeiros da dívida pública americana, seguidos pelos chineses. O apetite japonês por títulos é tão importante para a manutenção do mercado internacional de títulos que sirenes vermelhas foram acionadas no começo de 2023 após os japoneses reduzirem sua demanda por títulos pela primeira vez em décadas.

Mas por qual razão os japoneses possuem tanto apetite por títulos públicos? Bem, a explicação não é muito óbvia, mas existe um fator crucial: idosos. Quando uma economia apresenta uma demografia dominada por pessoas idosas, como no caso do Japão, existe uma tendência que haja uma demanda alta por ativos que componham os fundos de aposentadoria para sustentar esses mesmos idosos. Com uma demanda maior por títulos para compor a carteira de tais fundos, é natural que o preço deles suba e suas taxas caiam7. Esse parece ser o caso para o Japão, dado que a maior parte da demanda por títulos vem justamente de fundos de pensão, sobretudo o gigantesco Government Pension Investment Fund (GPIF), o fundo de pensão estatal japonês8.

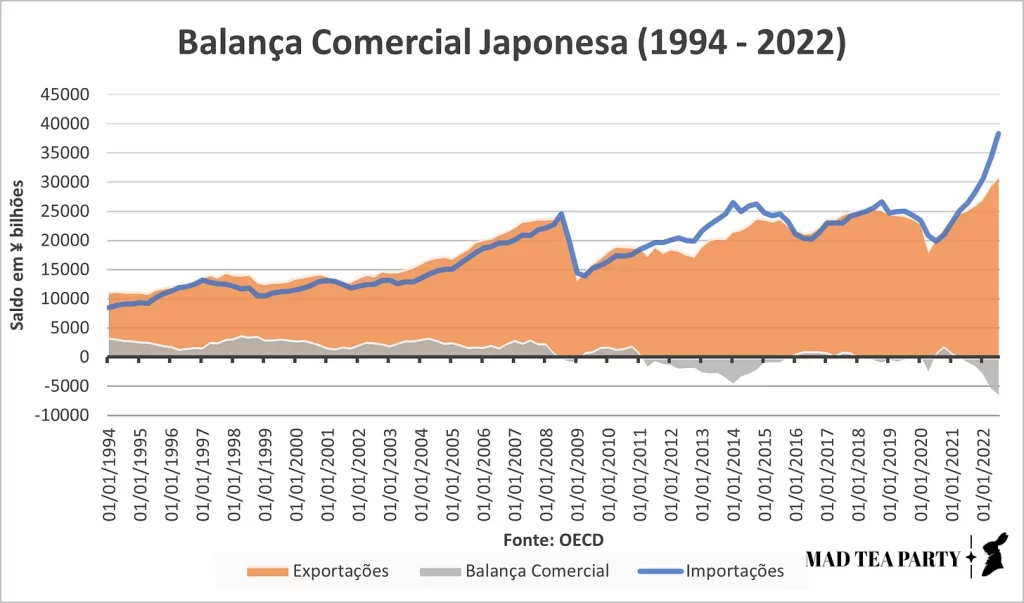

Então o que explicaria o “Boom Koizumi”? Uma explicação fornecida por Krugman para esse fenômeno aparentemente “inexplicável” é o fato de que o Japão experimentou um aumento de suas exportações no período. Isso de fato é verdadeiro. Porém, as importações também cresceram no período; de forma que a balança comercial japonesa ficou praticamente estável no período em comparação com os períodos anteriores.

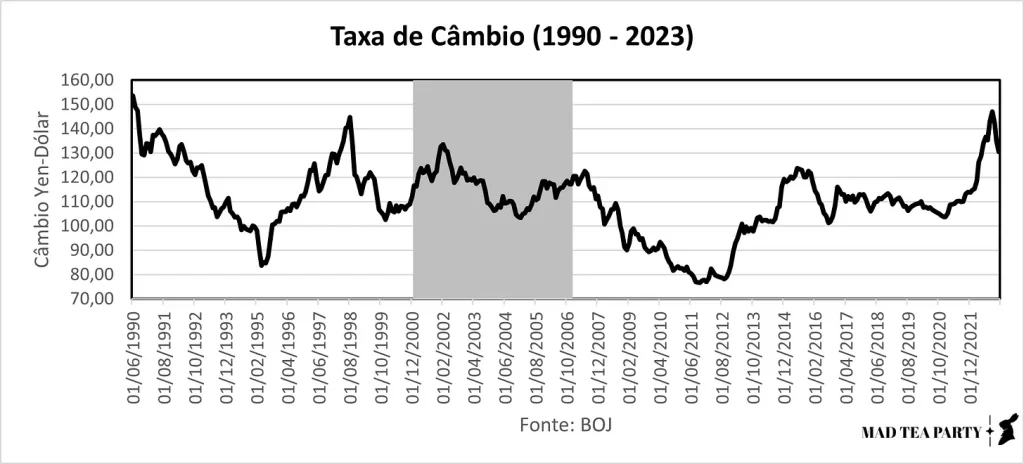

Também poderia ser argumentado que o Japão se beneficiou economicamente de uma desvalorização do Yen em relação ao Dólar Americano durante o período, mas esse argumento simplesmente não encontra sustentação nos dados. O Yen durante o período entre 2001 e 2007 experimentou uma valorização em relação ao Dólar Americano.

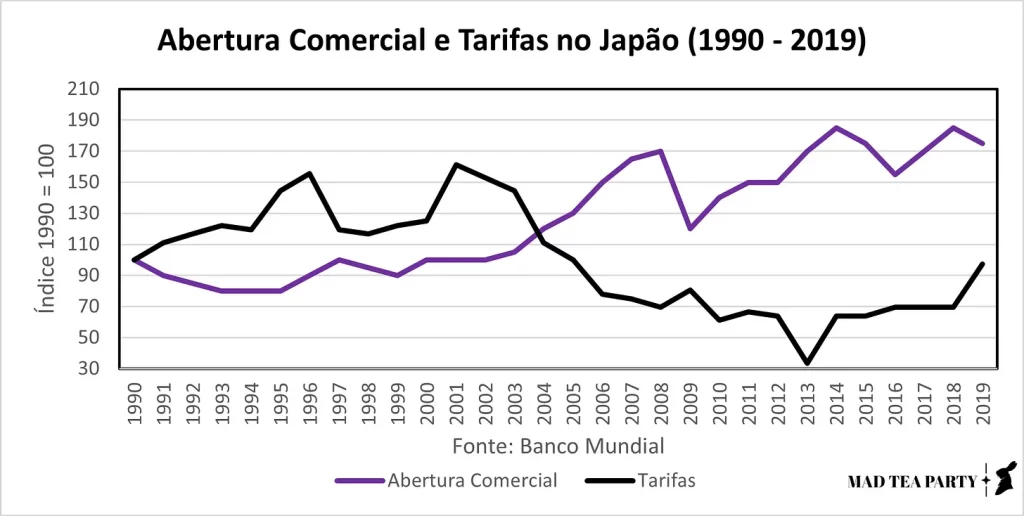

Uma explicação mais interessante é que o Japão experimentou um aumento de sua participação no comércio internacional durante o governo de Koizumi. Mais do que isso, o nível de abertura comercial do Japão aumentou durante o período. Isso foi bastante significativo, pois o Japão possui um nível de abertura comercial próximo ao do… Brasil! A economia japonesa fica bem atrás de economias semelhantes, como a Alemanha, em termos de abertura comercial e próxima de países altamente protecionistas, como o Brasil.

Durante o governo de Koizumi o Japão se integrou mais à economia internacional. Alguns poderiam argumentar que isso foi meramente reflexo a um aumento de exportações anormal ou à taxa de câmbio, mas já vimos que tais teorias não batem com os dados. A abertura comercial de Koizumi foi realizada sobretudo por meio de reduções de tarifas, e essa liberalização comercial pode ter efeitos causais em aspectos que observaremos mais para frente.

Ok, então o Japão não apresenta uma armadilha de liquidez. Então o que explica seu contínuo declínio econômico? Seria a tese de Richard Koo sobre a balance-sheet recession a resposta? Não, nem de longe.

A verdade é que, apesar de possuir um modelo teórico extremamente interessante sobre como crises financeiras podem ocorrer em nível microeconômico, a tese de Koo nasceu morta. É verdade que as firmas japonesas realizam uma redução de seu montante de dívida durante a década de 1990, porém isso não parece ter tido um impacto no investimento privado. Em verdade, o investimento privado aumentou durante a segunda metade da década de 1990 e começo dos anos 2000, tendo reduzido apenas nos períodos da Crise Asiática de 1997-99 e a pequena crise internacional após o 11/9.

O mesmo vale para o consumo privado. Em realidade, o consumo privado das famílias japonesas apresenta um crescimento tendencial positivo de 1994 até 2014, contrariando novamente a lógica keynesiana. Somente após 2014 o consumo parece ter apresentado uma estagnação.

Então a narrativa de Koo não parece fazer muito sentido. E a explicação por meio da economia bancária? Devo dizer, caro leitor, que sou um pouco suspeito para avaliar esses modelos, pois minha área de pesquisa é justamente economia bancária. Os modelos apresentados pelos autores dessa explicação são bastante atraentes para mim e fazem bastante sentido… porém, não vejo eles baterem com os dados. O argumento desses modelos é que o colapso do sistema bancário teria levado a uma contração do crédito bancário e isso teria causado uma queda do ciclo econômico por redução da demanda agregada. O argumento iria no sentido de que uma reestruturação dos ativos ruins dos bancos japoneses poderia recuperar o setor e gerar um aumento do crédito privado, o que estimularia a demanda e por consequência reverteria o ciclo econômico ruim. Realmente, o governo japonês, sobretudo o gabinete de Junichiro Koizumi, realizaram uma grande reforma bancária que levou a uma redução dos ativos bancários ruins (notavelmente empréstimos que não seriam pagos).

Porém, mesmo com essa reforma, o setor bancário não aumentou a quantidade de crédito disponível no mercado. Pelo contrário, durante o período de crescimento do governo Koizumi a quantidade de crédito ao setor privado pelos bancos caiu.

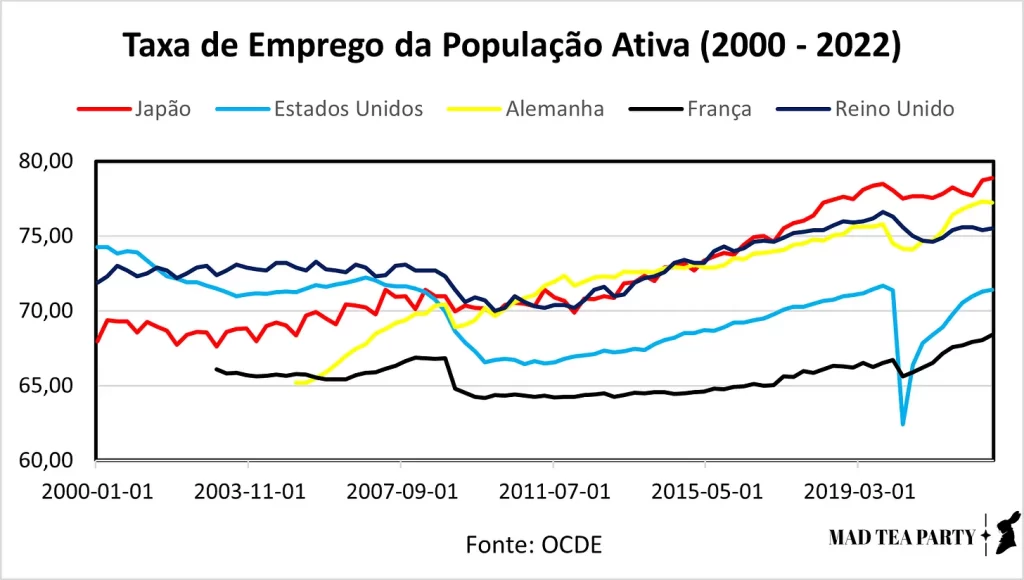

Dessa forma, nenhuma das explicações keynesianas parece fazer muito sentido. Mesmo no cenário de dados básicos elas não fazem sentido. Em uma depressão keynesiana seria esperado que os salários nominais tivessem uma rigidez positiva e que as taxas de desemprego, como consequência, fossem elevadas. Mas esse está longe de ser o cenário para o Japão. A economia japonesa apresenta as taxas de emprego mais altas dentre as economias desenvolvidas:

E os salários nominais do setor privado possuem uma tendência de queda ao longo da série histórica e não uma rigidez nominal positiva, indicando que eles são flexíveis.

Algumas pessoas poderiam argumentar: “mas e o Abenomics? E o quantitative easing japonês?”

De fato, a política econômica de Shinzo Abe e a mudança de política monetária com a nomeação de Haruhiko Kuroda para a presidência do BoJ tiveram um impacto… mas não no sentido que muito imaginam. Primeiramente, as medidas de quantitative easing de Kuroda tiveram o efeito de elevar a base monetária do Japão, porém pouco efeito em atividades econômicas reais. Se pegarmos a medida de agregado monetário para atividades de empréstimo e moeda em circulação (M2) veremos que as políticas de Kuroda tiveram pouco impacto, com M2 seguindo uma tendência estável e declinante.

Já o multiplicador monetário (Base Monetária/M2), a medida que ilustra a quantidade de reservas bancárias e a criação de moeda bancária, sofreu um aumento durante o período; o que mostra que as medidas de quantitative easing do BoJ tiveram mais efeito nas reservas bancárias do que na economia real.

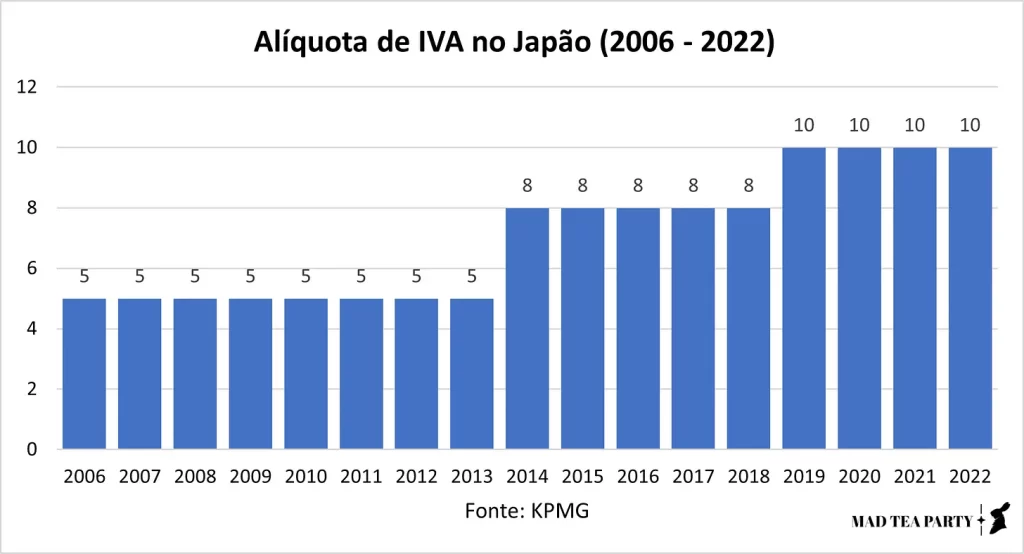

E com relação ao Abenomics, ele não foi exatamente no sentido intencionado. Certamente Shinzo Abe teve um grande sucesso em passar suas reformas estruturais planejadas; sobretudo em avançar temas das reformas trabalhistas iniciadas por Koizumi. Como nota Noah Smith, Abe teve grande sucesso em integrar a mão-de-obra feminina e em aumentar a imigração no Japão. Porém suas outras propostas (política fiscal e monetária flexível) nunca tiveram o efeito esperado. Com relação à política fiscal, Abe na verdade continuou a consolidação iniciada por Koizumi, chegando até mesmo a elevar a tributação sobre consumo (uma taxa IVA sobre vendas) durante seu governo. Foi essa elevação da tributação que provavelmente reduziu a tendência de alta do consumo familiar privado por volta de 2014.

E as medidas econômicas do Abenomics parecem ter tido o efeito reverso ao intencionado, pois a partir de sua implementação o Japão interrompeu sua tendência de convergência com as taxas de crescimento do PIB real da economia americana que vinha apresentando em período anterior.

Um modelo clássico para o Japão

Uma vez que as explicações keynesianas parecem falhar em explicar o declínio econômico japonês, qual seria o modelo correto? Em face dos dados, o modelo que me parece mais próximo de explicar o que acontece no Japão é o modelo clássico.

O modelo clássico a que me refiro é a função de produção neoclássica aplicada a um modelo de ciclos reais de gerações sobrepostas. Esse modelo foi utilizado pela primeira vez por Hayashi e Prescott (2002) e ele pontua que o declínio econômico japonês não está ligado a choques nominais, mas sim a choques reais causados por declínio da produtividade total dos fatores e redução do fator trabalho.

O modelo é bastante simples. A função de produção neoclássica da economia é expressa por:

Y = AK^\alpha(hL)^{1-\alpha}

Onde Y é o produto agregado, A é uma variável de produtividade, K é o capital, L é o trabalho, h é a variável para o total de horas trabalhadas por trabalhador e \alpha é um coeficiente que representa a parcela da remuneração que vai para o capital.

Considerando que a economia possua uma população economicamente ativa N, então podemos deduzir os seguintes fatores:

Produto por adulto ativo: y = Y/N ;

Nível de emprego da população ativa: e = L/N .

Também podemos deduzir que a economia possui um fator de intensividade de capital (k) tal que: k = K/Y

Substituindo tais identidades contábeis na função de produção teremos que:

y = A^{\frac{1}{1-\alpha}}k^{\frac{\alpha}{1-\alpha}}(he)

Considerando que as famílias possuem N_t membros economicamente ativos no momento t, podemos dizer que a função utilidade da família somando as funções utilidade de seus membros no momento t é equivalente a:

\sum \beta N_t U(C_t, h_t, e_t)

Onde \beta é o multiplicador lagrangiano, C_t é o consumo no momento t, h_t é a quantidade de horas trabalhadas em t e e_t é a quantidade de empregados ativos.

A restrição orçamentária das famílias será dada por:

Onde w_t representa o salário real, \pi_t os tributos, r_t a taxa de retorno sobre o capital, \delta a taxa geométrica de depreciação do capital e X_t os investimentos.

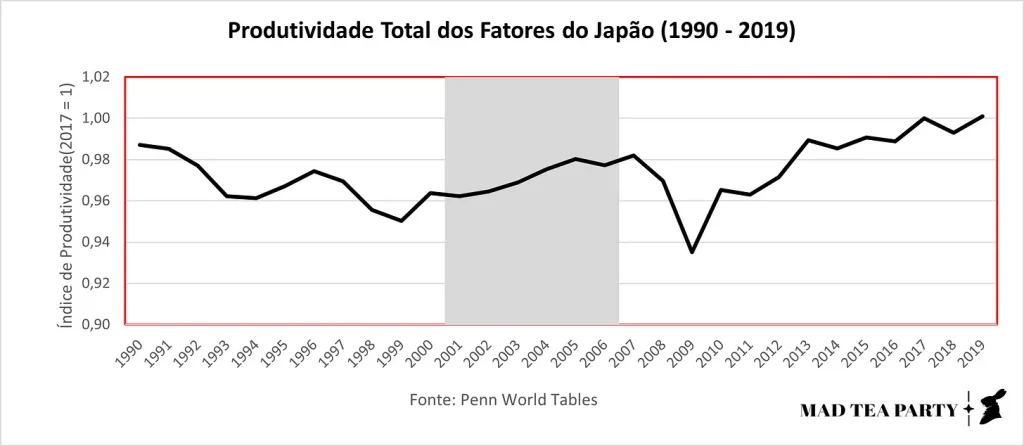

Calibrando seu modelo para a economia japonesa, Hayashi e Prescott encontraram que a maior parte do declínio poderia ser explicada por um declínio da produtividade total dos fatores e uma redução das horas de trabalho sem aumento compensatório de produtividade. Esse diagnóstico é confirmado por pesquisas recentes como Betts (2021), Yagi, Furukawa e Nakajima (2022) e Nakamura, Kaihatsu e Yagi (2019). O modelo também consegue se aliar à explicação de Richard Koo sobre a balance-sheet recession para explicar a redução de produtividade e crescimento em Muto, Sudo e Yoneyama (2016). O modelo também bate com os dados. O Japão apresenta um dos piores indicadores de produtividade total dos fatores dentre as economias avançadas da OCDE, ficando empatado com a Coréia do Sul.

A produtividade sofreu ligeira melhoria durante os governos de Koizumi e Abe, possivelmente ligado a uma melhoria da produtividade alocativa devido a políticas como a reforma trabalhista, integração das mulheres no mercado de trabalho, abertura comercial e reforma bancária.

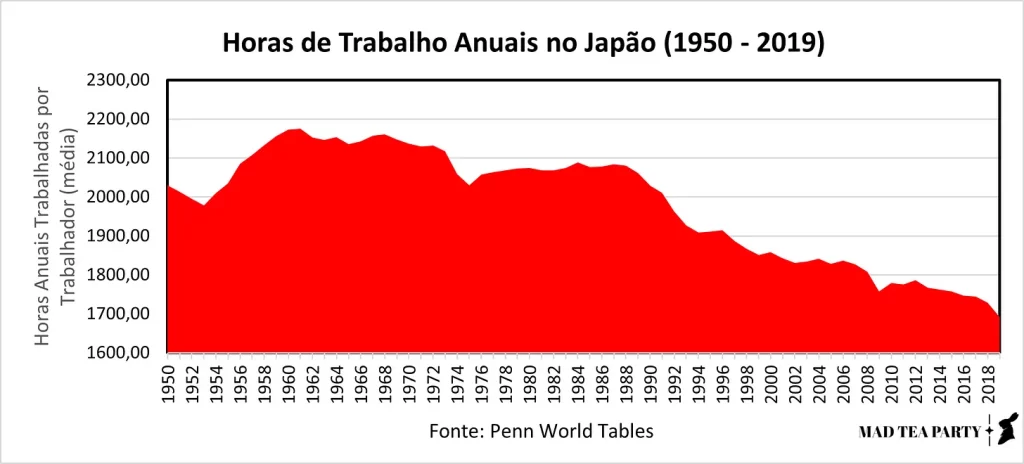

Porém a produtividade do trabalho continua muito ruim. Os índices de empregabilidade alta do Japão são muitas vezes mantidos por meio da manutenção de mão-de-obra em postos de trabalho inúteis e sem sentido que não valem a pena nem sequer serem automatizados. Isso acaba reduzindo a produtividade do trabalho, o que fica ainda pior quando se alia isso com uma redução contínua das horas de trabalho anuais sem compensações de aumento de produtividade.

O governo japonês parece entender que esse é o real problema. Os primeiros-ministros do LDP desde Junichiro entenderam que o problema central do Japão está relacionado com reformas estruturais e eles têm avançado no tema. Contudo, o Japão ainda não conseguiu reverter o problema. O que fazer? Bem, a ciência econômica não possui uma resposta para essa questão, pois não sabemos como lidar com problemas de produtividade total de fatores. Revisando os modelos neoclássicos de crescimento, Prescott (1997) mostrou que as diferenças nas taxas de poupança e de capital por trabalhador não podem explicar as diferenças nas taxas de crescimento da renda per capita entre os países. Mesmo a adição de capital humano aos modelos não consegue explicar adequadamente as diferenças internacionais de renda. Para que o capital humano tenha importância nas diferenças é necessário que o investimento na melhoria do capital humano seja várias vezes maior do que o PIB. Apenas quando existe variação na produtividade total dos fatores é que o modelo consegue explicar as diferenças internacionais de renda. O problema é não sabemos o que causa essas variações e nem o sentido da causalidade, pois não possuímos uma teoria da produtividade.

Devido a isso, é bem difícil dizer exatamente o que o Japão deve fazer.

Notas:

1. Os autores fazem uma generalização a partir dos dados disponíveis para a economia americana.

2. Note que nesse cenário o BoJ perdeu a eficácia da política monetária devido ao colapso do mecanismo de transmissão por meio dos bancos.

3. Para uma breve explicação do cenário político japonês consulte esse excelente resumo da Nippon escrito pelo jurista Satoshi Machidori.

4. Sigla para Liberal Democratic Party (Jiyū-Minshutō), um partido de centro-direita que governa o Japão de forma quase contínua desde 1955.

5. A influência de Koizumi sobre o pensamento político do LDP é sentida até mesmo nos dias de hoje (2023). A Nikkei Asia tem uma matéria interessante para quem quiser pesquisar mais sobre.

6. Dentro da categoria de “ativos financeiros reais” entram vários tipos de ativos, porém o principal são os títulos de dívida, sobretudo os títulos públicos.

7. Caso queira explorar como a demografia pode afetar o equilíbrio da taxa de juros de um país, sugiro ler Carvalho, Ferrero e Nechio (2016).

8. O GPIF é tão gigante e possui uma participação tão grande nas compras de ativos internacionais que alguns autores argumentam que ele na verdade é uma espécie de fundo soberano virtual do Japão.

Deixe um comentário