No post anterior, falei bastante sobre a conjuntura da inflação, ilustrando um certo descolamento encontrado nas estimativas de ociosidade da economia e o papel que elas deveriam ter, de acordo com a teoria macroeconômica, sobre os preços. Na ocasião, argumentei que o problema desse descolamento provavelmente se deve à maneira com que nós economistas construímos uma estimativa de produto potencial e consequentemente um hiato do produto. Este post é uma proposta técnica sobre como podemos endereçar este problema.

Antes de começar, vale mencionar que muitos dos métodos tradicionais de estimação e fontes públicas do hiato do produto já foram citadas anteriormente (ver aqui). Aqui, estou propondo algo um pouco diferente. Vamos ao trabalho.

Motivação

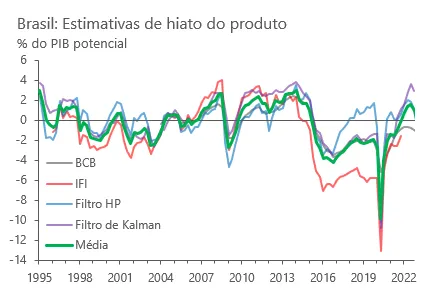

Prefiro mostrar o problema em questão com gráficos. Recuperando a amostra de estimativas do hiato do produto brasileiro da última figura do post anterior, temos:

Se compararmos a média das nossas estimativas com o núcleo de inflação, recortando a amostra a partir de 2004 até hoje, percebemos uma correlação contemporânea positiva presente, porém relativamente baixa:

No gráfico acima, temos inflação no eixo esquerdo e hiato do produto no eixo direito. Mantive escalas idênticas para evitar distorções.

Essa baixa correlação fica ainda mais visível quando comparamos as correlações de cada estimativa em separado, com algumas performando significativamente melhores que outras porém somente graças a outliers em 2020T2 e T3.

Nos quatro gráficos ploto a dispersão entre o núcleo de inflação trimestral no eixo vertical e o hiato do produto no eixo horizontal. Os círculos vermelhos ilustram outliers durante a crise da pandemia.

Esses outliers são dados pouco representativos da nossa amostra em geral porque são eventos raros. Estamos atrás de um modelo que explique a inflação principalmente em “condições normais”.

Essa baixa associação entre estimativas comuns de ociosidade com observações práticas da inflação forçam muitos analistas a questionar a viabilidade prática da teoria. Para quê se importar com uma Curva de Phillips, se quando pareamos os dados obtem-se tão pouca informação útil, não é mesmo? A pergunta é totalmente pertinente, e tem relação com a maneira como se estima as condições de oferta de uma economia, abusando do uso de filtros estatísticos em detrimento de uma intuição econômica básica. Vamos tentar reparar esse vício.

A teoria

Para construir uma estimativa de oferta ao longo do tempo para o Brasil, vamos respeitar aquilo que é uma intuição básica da teoria econômica: nível de preço é o resultado de um encontro entre oferta e demanda.

Gráfico de oferta e demanda agregadas em modelo AD-AS da internet. Imagem meramente ilustrativa.

O gráfico acima ilustra essa intuição, que é derivada da própria microeconomia. Enquanto a demanda é inversamente relacionada ao nível de preços, a oferta é positivamente relacionada a ele no curto prazo porém estritamente descorrelacionada no longo prazo. Longo prazo esse que em economia definimos como “pleno emprego”.

Essa relação diferente da oferta com o nível de preços no curto e no longo prazo é representada por uma Curva de Phillips:

Curva de Phillips recuperada do post anterior. A referência é Galí & Gertler (1999).

em que o desvio do produto da economia do seu pleno emprego é capturado por “x”, equivalente à diferenca entre Q’ e Q* no diagrama AD-AS, e nada mais é do que o próprio hiato do produto. Quando a economia opera em Q*, ou “x = 0“. Nesse momento, a inflação fica parada em P*, um estado-estacionário, o equilíbrio, o tal “pleno emprego”.

O problema é que, dado que não conhecemos nem observamos o tal do Q*, ao escolhermos estimá-lo chegamos a um resultado de hiato do produto que satisfaz muito mal as previsões da própria Curva de Phillips, vide a baixa correlação dos dados mostrada na seção anterior. Minha proposta de método então é até bem simples: partir direto dos preços observados para se chegar às condições de oferta. Retornando para a Curva de Phillips a partir dos dados históricos, isso significa resolver:

Aqui, simplesmente resolvo a Curva de Phillips para “x”.

Nesse caso, a proposta consiste em pensar preços como o resultado que informa sobre as condições de oferta (o que me parece, filosoficamente falando, algo bastante hayekiano). Estamos usando dados para inferir qual é a curva de oferta requerida para devolver uma dada inflação a partir de uma dada curva de demanda, ambas observáveis em momento específico do tempo.

Para extrair uma estimativa de oferta deste hiato do produto, impõe-se a ele duas identidades:

Assim, definimos que nosso hiato deve possuir média (esperança) amostral zero e que o produto potencial é o PIB descontado do hiato do produto.

Alguns podem contra-argumentar que há certa fragilidade no argumento de tratar o hiato do produto dessa forma, uma vez que força-se a validade da teoria da própria Curva de Phillips. Esse contra-argumento é perfeitamente válido, e a única resposta que tenho para ele é a de que este exercício não é uma tentativa de validar teoria. Ele parte do princípio que a teoria vale para construir uma variável latente, tal como é feito para uma taxa de juro ou de câmbio de equilíbrio (ver aqui e aqui). Façamos este acordo de cavalheiros e sigamos em frente.

Dados e resultados

Definida a teoria por trás da nossa estimativa de oferta e hiato do produto, só nos resta recuperar os dados. Em um primeiro passo (opcional) extraio uma média móvel central da inflação trimestral anualizada (quatro trimestres, CMA4) a partir do núcleo de inflação sazonalmente ajustado. Faço isso para suavizar uma medida instantânea da inflação, em contraste com a medida anual reportada oficialmente, resultado de um mês de observação instantânea mais onze meses anteriores.

No gráfico, note como o núcleo de inflação anual possui uma defasagem em relação à sua medida trimestral e sua média móvel centralizada.

O modelo, portanto, determina que o hiato do produto vai ser resultado da diferença entre a medida de inflação observada de nossa escolha, que nesse caso é a medida “CMA4″, e sua defasagem ponderada com sua expectativa, extraída das coletas do Focus.

Para computar nosso hiato do produto, precisamos escolher (calibrar) os parâmetros estruturais que melhor descrevem o processo gerador de dados. Os parâmetros que escolhi foram aqueles que maximizam as propriedades preditivas da inflação do hiato resultante, sendo ‘ \beta = 0.4 ’ e ‘ \kappa = 0.2 ’. O último passo é garantir um hiato com média zero, algo que conseguimos facilmente ao subtrairmos do nosso hiato a sua própria média amostral após estimado. O resultado final é um hiato bastante diferente da média das nossas estimativas obtidas anteriormente, porém com relação muito íntima com a inflação.

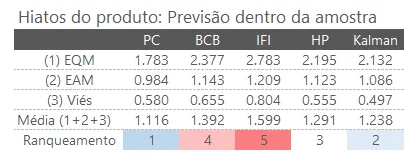

Ao submeter nosso hiato a um teste de previsão incondicional da inflação dentro da amostra usando a própria Curva de Phillips, obtemos resultados superiores às demais medidas de ociosidade da economia.

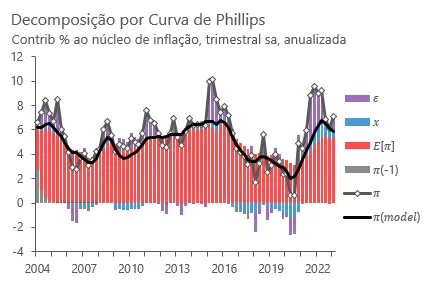

Podemos também decompor nossas projeções incondicionais pelas contribuições de seus componentes, conforme abaixo:

Finalmente, usando nossa identidade do hiato do produto com o PIB para determinar o produto potencial, podemos comparar diferentes estimativas das condições de oferta no Brasil.

Percebe-se o grande descolamento entre a estimativa do produto potencial do Banco Central, que ao manter-se sobreestimado durante todo o período pós-pandemia em relação a uma oferta compatível com os precos, provavelmente desencorajou um aperto monetário mais reativo no início do ciclo reflacionário ao fim de 2020. Até hoje o Copom enxerga capacidade ociosa na economia brasileira, uma grande incongruência dada a forte aceleração da inflação observada no período.

Há, no entanto, um diagnóstico incontestável mesmo à luz destes novos dados: o de que o início da pandemia foi de fato um choque de efeito líquido negativo no hiato do produto, apesar de ter afetado enormemente tanto oferta quanto demanda. Mesmo uma estimativa por Curva de Phillips das condições de oferta mostram a abertura do hiato do produto no ano de 2020, apesar deste ficar num patamar bastante acima daquele obtido por outros métodos de estimação do mesmo.

Considerações finais

O post de hoje foi bastante técnico, voltado para os macroeconomistas aplicados que dialogam com o conteúdo do blog. Espero ter contribuído com a técnica e o debate público sobre a inflação com esta entrada. Os dados de hiato do produto estarão públicos neste link. Desejo que o leitor fique à vontade para conduzir seus próprios testes e enviar perguntas, sugestões e/ou críticas construtivas.

Obrigado por chegar até aqui, bons estudos a todos.

are Fiscal Multipliers\"")

Deixe um comentário