Depois de um post relativamente longo sobre conjuntura, hoje resolvi voltar a discutir um pouco de teoria. O intuito do tópico de hoje é explicar a importância das expectativas na análise dos dados macroeconômicos, entendendo o porquê de certas variáveis se comportarem como se comportam a partir daquilo que as pessoas esperam para elas no futuro.

Separei este texto em três tópicos principais. A primeira parte é sobre oporquê, para explicar a relevância desse tema na prática da análise macro. A segunda trata do para quê, que mostra como explorar diferentes teorias de como consumidores, firmas e autoridades governamentais formam suas expectativas sobre o futuro (e até onde isso é realmente possível). Na terceira, eu apresento exemplos simples de como representar essas expectativas em projeções macro da maneira mais simples possível.

Começando da conclusão, o porquê de se discutir a maneira como representamos agentes em modelos macroeconômicos é de uma finalidade acima de tudo prática: representar agentes de formas diferentes. Para explorar o porquê de trabalharmos com diferentes premissas de formação de expectativas, faz sentido formalizarmos as diferentes maneiras de se representar a formação de expectativas dos agentes conhecidos ao longo da história do pensamento econômico.

1. Expectativas estáticas (ingênuas)

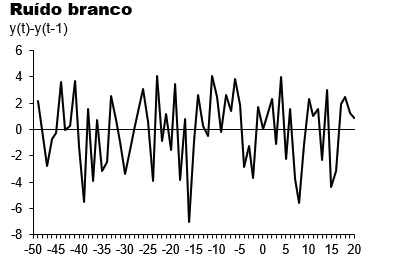

Expectativas estáticas são aquelas em que um agente observa o valor passado de uma variável e, sem dispor de qualquer conhecimento sobre a lei de movimento dessa variável (representada por y), assume que ela será a mesma no futuro a não ser que algo aleatório (representado por ε) aconteça e traga-a para um novo patamar, onde lá ficará. Em razão das inovações serem aleatórias, a melhor expectativa para o valor futuro do ativo é o valor que ele se encontra hoje.

Acima, temos a evolução de uma variável y que possui evoluções perfeitamente aleatórias. Abaixo, representamos exatamente o comportamento dessas inovações, que mudam de sinal de forma imprevisível com média amostral igual a zero.

Existem duas principais razões para representarmos expectativas variáveis de tal maneira. A primeira delas é quando sabemos que agentes não possuem uma teoria para julgar a trajetória futura de uma variável econômica. A segunda é um pouco mais sofisticada, que pretendo explicar mais para frente.

Essa pode ser considerada a mais primitiva, portanto ingênua, das formações de expectativas a respeito de variáveis macroeconômicas. Este tipo de interpretação para o futuro a partir do passado costuma ser mais tipicamente observado em pesquisas de opinião sobre o futuro para não-especialistas, como por exemplo as pesquisas de expectativa de inflação feitas a partir de entrevistas com consumidores não especializados nos temas macroeconômicos. Para essas pessoas, geralmente o comportamento futuro das variáveis costuma estar fortemente ancorado no último dado noticiado nos jornais.

2. Expectativas adaptativas

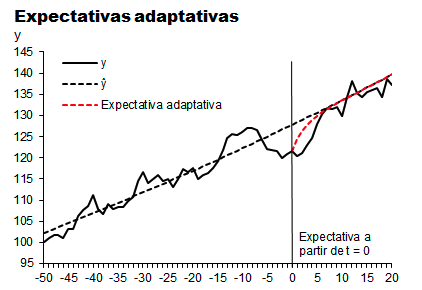

Em um passo à frente das expectativas estáticas estão as expectativas adaptativas. Nessa modalidade de expectativa, agentes já não são tão ingênuos, e são capazes de aprender com o passado. Essa aprendizagem é tipicamente representada por um fator de correção de erros acrescido à equação α(y-ŷ), onde α assume um valor frequentemente entre zero e menos um, devolvendo os desvios passados entre y, nossa variável de interesse, e ŷ, nossa melhor estimativa usando dados passados de y.

Neste caso, as expectativas adaptativas usam relações entre variáveis estabelecidas no passado para construir uma espécie de convergência futura, sob a hipótese de que essas relações se manterão no futuro.

Há diversas aplicações da teoria econômica apropriadas para este tipo de construção de expectativas. Por exemplo, na relação renda x consumo. Famílias estarão sempre constrangidas a consumir dentro de suas restrições orçamentárias, de forma que o total que elas consumirão em um período será uma parcela daquilo que elas receberam no período imediatamente anterior. Portanto, é razoável imaginar que se em determinado período a renda seguiu subindo mas o consumo sofreu uma queda temporária, esse consumo tenha se transformado em poupança e que, portanto, terá uma recomposição futura forte (a convergência) quando essa poupança for utilizada.

A ideia de expectativas adaptativas foi, por muito tempo, a maneira vigente de interpretar agentes por policymakers (bancos centrais, ministérios da economia, etc), em razão dessas relações serem facilmente estimáveis através de técnicas estatísticas e econométricas. Por causa do abuso no uso destas técnicas estatísticas, são muito facilmente observadas expectativas de simples reversão à média histórica para taxas de variação e tendências das variáveis modeladas. A limitação destes modelos se dá quando a hipótese de retorno à média não é mais tão convincente, por razões que entenderemos adiante.

3. Expectativas racionais

A mais sofisticada das formações de expectativas modeláveis até hoje é conhecida como a expectativa racional.

A expectativa racional pode ser mais intuitivamente compreendida como uma expectativa que filtra tudo aquilo que é relevante para prever o futuro, não somente aquilo que já está no passado. Ela assume que os agentes de uma economia já possuem uma boa ideia das relações de causa e efeito das políticas públicas e econômicas adotadas pelos governos ex-ante, e por isso agem de forma antecipada em benefício próprio.

Uma anedota didática é imaginar um gestor de fundos de investimento procurando oportunidades para ganhar um bom dinheiro com notícias de alta frequência. Um dia o gestor abre o jornal e percebe que uma nova variante muito agressiva e infecciosa do coronavírus foi documentada na Índia, e que as melhores estimativas já mostram que essa variante deve chegar ao Brasil em dois meses. O gestor não vai esperar dois meses para começar a ajustar seus investimentos, ele vai fazê-lo antes: aumentando sua exposição comprada em dólares e em taxas de juros (apostando que subirão ainda mais), ele vai tentar antecipar o mercado financeiro para ganhar dinheiro, mas todos os demais gestores têm todo o incentivo para fazer o mesmo. O resultado dessa arbitragem antecipada é uma depreciação cambial (encarecimento do dólar) e um aumento da taxa de juros no dia seguinte ao da divulgação da notícia, que já estará incorporada à economia muito antes da suposta variante que causou essa movimentação nos preços atingir o Brasil.

A moral da anedota é basicamente a de que os agentes estão acima de tudo tentando prever o futuro, porque isso oferece a eles uma vantagem competitiva em suas tomadas de decisão. Isso vale para muitas coisas na economia. Pense no empreendedor de turismo que resolveu atrasar investimentos em razão das incertezas da pandemia sobre a demanda por turismo. Certamente, ele deixou de perder muito dinheiro por ter tomado essa decisão, que se provou acertada. Graças a isso, ele terá condição de investir mais em um momento mais oportuno no futuro.

Voltemos para nossa pequena equação de expectativas racionais. Dessa vez, substituímos nossos termos de observações anteriores y(t-1) por expectativas sobre o futuro: [E[y(t+1)│Ω(t)]. Aqui, o operador de esperança E[.] é condicionado ao conjunto de informação Ω do agente no presente, isso é, tudo aquilo que está disponível de informação para o agente hoje vai contribuir para determinar o valor da variável já no presente. Pegando emprestado os fatos estilizados da macro tradicional, se um consumidor com expectativas racionais é acometido por um anúncio de incentivo fiscal ao consumo no presente através de um aumento dos gastos do governo, ele pode, ao invés de consumir o valor do incentivo, entesourá-lo para o futuro, uma vez que este consumidor espera que este aumento nos gastos do governo será muito provavelmente acompanhado de uma queda compensatória do gasto ou aumento de tributos no futuro para equilibrar as contas públicas. O governo faz a política econômica, mas o efeito dela é mitigado porque os agentes antecipam a próxima rodada de ações do governo.

A representação visual de diferentes interpretações sobre o que significam as expectativas racionais é um pouco mais complexa de se fazer graficamente. Por isso, pretendo ilustrá-la de maneiras diferentes quando colocarmos a mão na massa na parte de modelagem. De momento, entender a intuição basta.

Com isso, torna-se um pouco mais claro entender que a principal razão pela qual devemos pensar em como os agentes formam suas expectativas sobre o futuro é justamente porque essa expectativa traz resultados distintos para as políticas econômicas. O cálculo de um impacto de determinada política econômica, como um aumento dos gastos do governo ou das taxas de juros do Banco Central pode mudar significativamente.

O para quê

Na sessão anterior, explicamos três maneiras de se representar expectativas. Aqui, vamos falar de algumas aplicabilidades práticas que podem tornar a ideia razoavelmente menos complicada.

Para tornar o conteúdo um pouco menos denso e abstrato, usarei alguns exemplos gráficos que são mais visuais e podem esclarecer melhor a ideia do porquê pensar em como agentes reagem é relevante para a boa condução da política econômica e das projeções sobre ela.

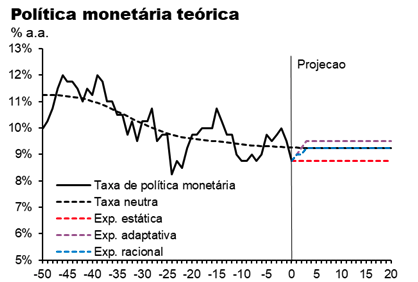

Contrastemos três maneiras de se fazer uma projeção sobre a política monetária observando o gráfico acima. Três tipos diferentes de agentes formam suas expectativas sobre o futuro da taxa de política monetária usando os modelos citados na seção anterior.

Note que a expectativa ingênua não faz qualquer crítica sobre o nível mais recente da política monetária atual, e o último valor observado é provavelmente aquele que será para sempre para ele. Já o agente com expectativas adaptativas olharia para o conjunto da série de tempo, adotando uma projeção de convergência para a média histórica observada, pesando bastante o passado em sua projeção. Enquanto isto, o agente de expectativas racionais faria uma projeção tentando encontrar a taxa de juro neutra, que leva em consideração fatores que não dependem tanto da política monetária em si para serem determinados.

A visão holística do agente com projeções racionais permite a ele maior acurácia de projeção, o que para ele pode se traduzir em investimentos mais rentáveis ou uma decisão de consumo mais eficiente, levando em consideração o aumento correto do custo do crédito. Essa é a visão pragmática motivadora do ponto de vista do agente que projeta o futuro.

Há também a visão pragmática que motiva o Banco Central a comunicar apropriadamente suas decisões, para evitar deixar os agentes de sua economia cegos quanto às suas decisões de mudança da taxa de juros mais recentes. Em seus comunicados, os bancos centrais podem deixar dicas do que as decisões do presente significam para o futuro, se a taxa de juros está baixa/alta demais por motivos temporários ou não, e com isso oferecer maiores subsídios para que os agentes tenham uma reação mais parecida com a de um agente com expectativa racional ao invés de agentes ingênuos ou meramente adaptativos.

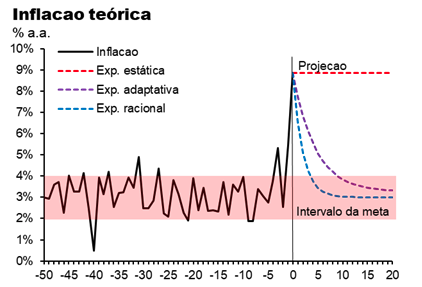

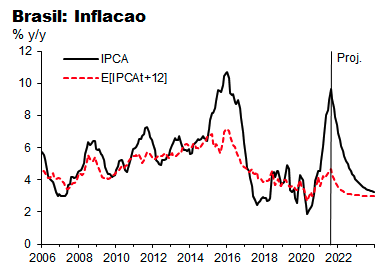

A comunicação do Banco Central também serve a um propósito importante nas expectativas de inflação. Quando estabelecida, um Banco Central com alta credibilidade de perseguir tal meta terá o auxílio das expectativas racionais dos agentes da economia de que a inflação de médio prazo estará próxima da meta, muito antes de qualquer ação do Banco Central. Tal fenômeno de ‘ancoragem’ das expectativas de inflação de médio prazo dentro da meta permite que o Banco Central entregue inflação mais estável com menor custo, isto é, com uma taxa de juros mais baixa do que caso contrário, conforme observamos no gráfico acima.

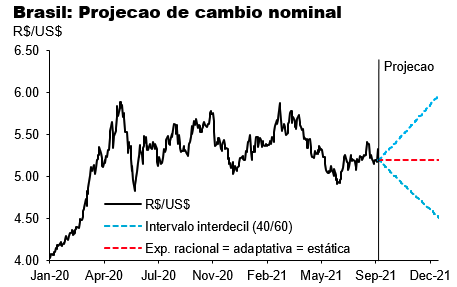

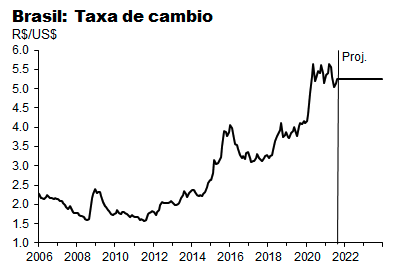

Cabe destacar que também existem situações onde distintas modelagens de expectativas de agentes fazem pouca diferença para a percepção futura sobre uma variável. Este é o caso da taxa de câmbio.

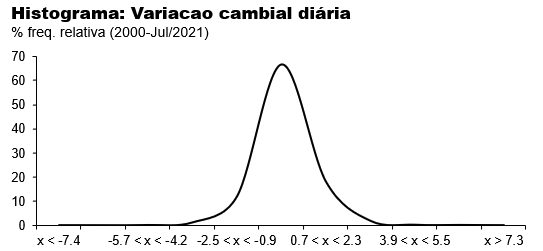

No curto prazo, variáveis financeiras negociadas em alta frequência possuem a usual característica de conter no presente toda a informação possível sobre o presente em seu preço. Em virtude disso, essas variáveis apresentam uma dinâmica de passeio aleatório, em que a melhor previsão possível para o preço futuro é exatamente o seu preço atual.

Vejamos um exemplo com a taxa de câmbio brasileira:

O fato das variações diárias da taxa de câmbio serem historicamente concentradas ao redor de zero faz com que tanto expectativas adaptativas quanto racionais sejam idênticas à expectativa estática. Não à toa, as projeções de curto prazo para a taxa de câmbio são frequentemente apresentadas com uma dinâmica fortemente dependente da última observação. Por isso, o câmbio e outras variáveis financeiras de negociação de alta frequência terminam caindo na seara das poucas variáveis onde a modelagem das expectativas não faz muita diferença para o resultado da projeção.

O como

Nesta seção, falarei um pouco sobre como sintetizar todas as ideias citadas aqui na prática, pensando em situações onde de fato se torna aplicável cada maneira de representação de expectativas, para fins de projeção macro.

Em uma situação limite onde agentes são perfeitamente racionais, seria possível consolidarmos qualquer projeção a respeito de uma variável macroeconômica a partir de sua expectativa. Assumir isso seria análogo a assumir que agentes possuem previsão perfeita (perfect foresight), porém, como se sabe, essa hipótese é irrealista. Cabe a nós, portanto, usar dados de expectativas sobre variáveis futuras a nosso favor, incorporando-as como uma variável explicativa adicional a modelos preditivos.

Usar expectativas estáticas para a taxa de câmbio é uma prática bastante comum no curto prazo, dado que é uma variável que tenta incorporar toda a melhor informação sobre o futuro em seu preço no presente. Para prazos mais longos, no entanto, faz sentido adicionarmos alguma estrutura adaptativa ou racional para a nossa previsão, incorporando relacionamentos passados com taxas de juros, risco soberano ou preços de commodities no caso de países emergentes.

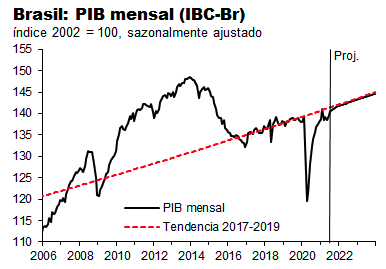

Nessa estrutura de projeção a partir de expectativas adaptativas, temos um PIB que converge para uma proxy de crescimento tendencial e, no ritmo dessa, cresce para a perpetuidade. É importante entender as vantagens e limitações de tal projeção: é simples de se fazer, requer pouquíssima leitura do contexto da variável além da sua própria série de tempo, no entanto vai falhar em capturar o efeito de mudanças em variáveis que definitivamente afetariam esse crescimento doméstico, como taxas de juros, de câmbio, inflação, crescimento internacional, entre outras.

Neste terceiro caso, temos uma forma simples e inteligente de incorporar expectativas racionais em nosso modelo, simplesmente ponderando uma convergência da inflação em seu ponto atual com a inflação esperada. Enquanto este tipo de projeção está claramente suscetível a erros, os erros estarão sempre associados a eventos que surpreenderam um consenso de analistas, que, se robusto o suficiente, não costumará errar sistematicamente (i.e., em uma direção específica) suas projeções. A simples ideia de se incorporar expectativas em um modelo preditivo torna ele racional pelo fato dessas expectativas incorporarem em si os impactos futuros da política econômica, além de quaisquer outros fatos qualitativos em suas projeções. A expectativa de um consenso de analistas, enquanto preocupada com o futuro e sob um arranjo coerente de incentivos pela acurácia (como costuma ser o Top 5 do Focus), é a melhor previsão possível para uma variável macroeconômica ao longo do tempo.

Existe uma segunda maneira de representar expectativas racionais em uma previsão, feita a partir de um modelo estrutural apropriadamente calibrado. Neste modelo, o analista deve representar a relação endógena entre as variáveis macro para ele relevantes, analisando repercussões em sua projeção a partir de choques em cima de uma economia que caminha para o equilíbrio de longo prazo teórico em um ditado modelo. Vamos refazer o exercício aqui mais uma vez.

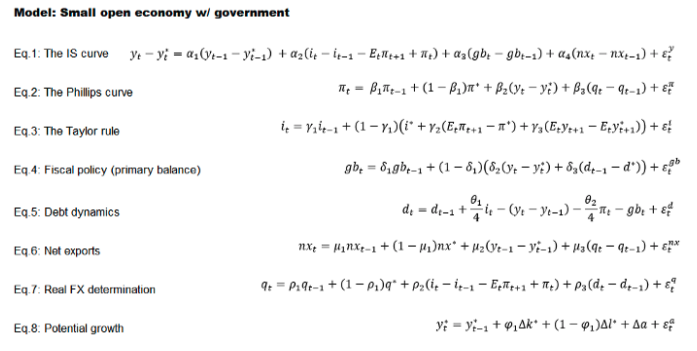

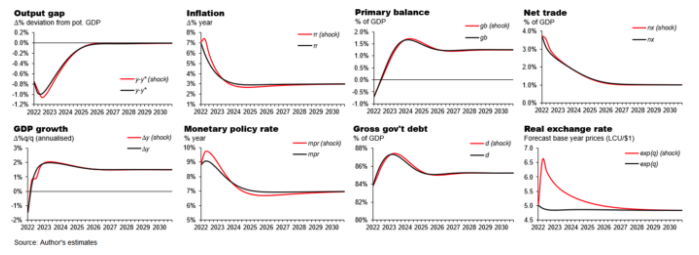

Suponha que queiramos analisar o impacto de um forte choque cambial na economia brasileira a partir do ano que vem, em razão de uma forte incerteza política durante a corrida eleitoral. Vamos representar a álgebra do nosso modelo:

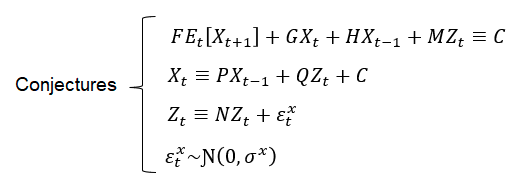

Para garantir uma relação entre variáveis denotadas em tempo futuro no formato de expectativas E(t)[x(t+1)],atribuiremos aos agentes uma conjectura sobre o futuro que atualiza sua previsão constantemente a partir dos dados passados:

Dessa forma, podemos resolver para cada uma das variáveis isoladamente a partir de uma relação intertemporal passada entre elas de maneira endógena, como em um vetor autorregressivo de ordem 1.

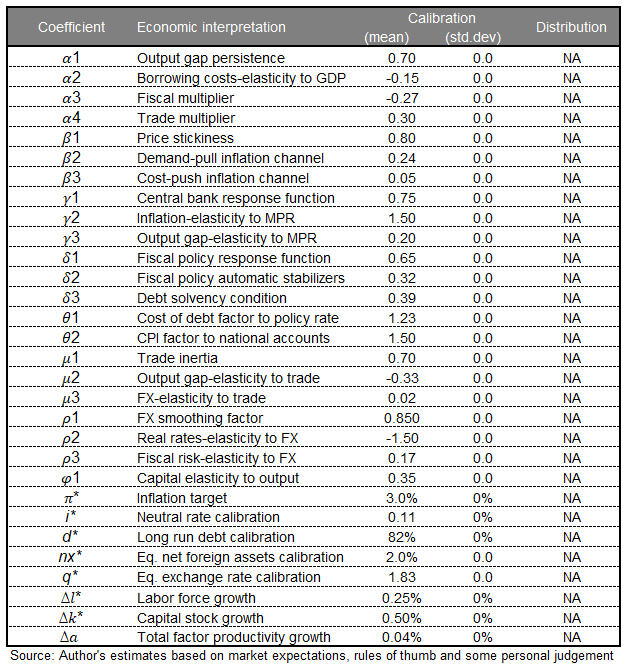

Para darmos a dinâmica do modelo, precisamos definir os valores para os parâmetros representados pelas letras gregas das equações. Para isso, usaremos calibragem, como já fizemos antes:

Como no modelo anterior, usaremos a regra de interação definida pelas nossas conjecturas para encontrar os parâmetros de longo prazo de cada uma das variáveis. Assim, podemos analisar choques nesta economia criada no nosso ‘laboratório pessoal’:

Aqui, escolhemos dar um choque de 30% na taxa de câmbio real, de forma que este ultrapassa os R$6,5/$.

Neste choque, vemos que o repasse do encarecimento do dólar para a inflação força o Banco Central a atuar levando a economia a contrair-se mais do que ela já iria em resposta ao aumento dos juros. Esta desaceleração é somente parcialmente compensada pelo aumento do saldo comercial, que se beneficia da depreciação cambial. No longo prazo, as variáveis retornam ao seu patamar de equilíbrio, garantido pela calibragem dos nossos parâmetros. Neste modelo, procuro replicar o melhor possível a minha interpretação da economia brasileira.

Dessa forma, sou capaz de representar de maneira sensível os efeitos interrelacionados das variáveis macroeconômicas, antecipando um choque para a economia brasileira que sequer está no radar das expectativas de mercado, mas que me permite montar uma posição estratégica antecipada dentro deste possível futuro. De maneira menos formal e mais intuitiva, os economistas profissionais responsáveis pelas projeções submetidas ao Focus estarão fazendo exercícios semelhantes, sensibilizando as condições presentes da economia brasileira de forma a produzir projeções consistentes para o futuro. O uso de modelos formais (ou matemáticos) nesse processo é da escolha e competência do analista, que pode ir bastante além do que o modelo de exemplo deste texto ofereceria, envolvendo mais ou menos variáveis, com dinâmicas lineares ou não-lineares.

Deixe um comentário