Você já ouviu falar na armadilha da liquidez? Em síntese, trata-se de um fenômeno de fundamental importância para a economia keynesiana (clássica) (para saber mais, recomendo este texto), tendo em vista a sua teoria de taxas de juros via preferência por liquidez (para saber mais, recomendo este texto).

Pois bem, o que é a armadilha da liquidez? Antes de mergulhar no tema, precisamos entender o que é liquidez.

Tal conceito mede a conversibilidade de um ativo em dinheiro. Por exemplo: sendo a poupança uma aplicação de conversibilidade imediata, é possível dizer que o seu grau de liquidez é elevado. O mesmo não se pode dizer dos imóveis, cuja conversão em dinheiro não apenas depende da vontade do proprietário, mas de um acordo de compra e venda que nem sempre é tão simples.

A armadilha da liquidez na abordagem keynesiana

Uma armadilha da liquidez, segundo Lord Keynes (1936), seria uma situação em que o juro tende a zero, ou permanece baixo por muito tempo. Dessa situação deriva uma segunda pela qual este importante instrumento de política macroeconômica perde “tração”. Em outras palavras, em um regime de juros que tendem a zero, o efeito da política monetária “estimulante” perde a capacidade de incentivar a demanda agregada. Nas palavras do próprio Keynes (1936, p. 206):

“Há a possibilidade […] de que, tão logo a taxa de juros haja baixado a certo nível, a preferência pela liquidez se torne virtualmente absoluta, no sentido de que todos prefiram manter recursos líquidos a conservar uma dívida que rende uma taxa de juros tão baixa. Nesse caso, a autoridade monetária teria perdido o controle efetivo sobre a taxa de juros.”

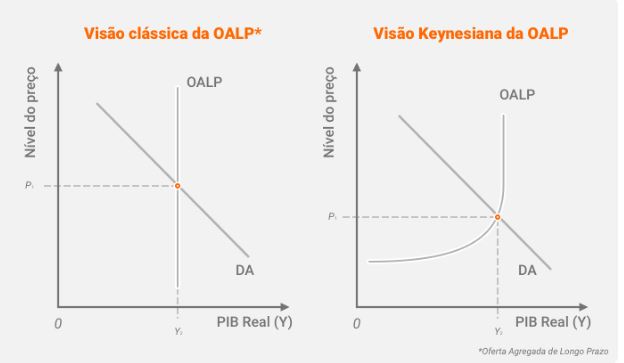

Sem entrar muito nos detalhes do modelo IS-LM ou do modelo neokeynesiano, fundamentalmente se adota como hipótese a rigidez salarial de curto prazo. Mas por quê? Por causa de contratos, problemas de informação assimétrica, sindicatos, etc. Dessa natureza mais rígida pelo lado da oferta, se desencadeia uma macroeconomia diferente da visão clássica, pela qual se assume um mundo walrasiano onde os preços se ajustam automaticamente. Assim, temos as seguintes situações:

Ou seja, no caso clássico, como os preços se ajustam automaticamente, não há capacidade ociosa e, portanto, não se oferta mais conforme o nível de preços da economia aumenta. Como as firmas reagem instantaneamente, elas repassam automaticamente qualquer mudança na demanda pelo bem para os preços. Em economês, dizemos que, no mundo walrasiano, a oferta tanto de curto quanto de longo prazo é perfeitamente inelástica.

Já no mundo keynesiano, dada a rigidez nos preços, as firmas não precisam repassar qualquer aumento da demanda por unidade de produto para os preços. Assim, segundo a abordagem keynesiana, a oferta é positivamente inclinada e estritamente crescente. Porém, mesmo os keynesianos admitem, que, eventualmente, os preços se ajustam. Consequentemente, a oferta de longo prazo se torna perfeitamente inelástica, no momento em que a economia alcança o pleno emprego e perde sua capacidade ociosa.

Por isso, Keynes nomeia seu livro de 1936 como “Teoria Geral“, sendo que o caso clássico seria apenas um caso especial de uma teoria supostamente mais geral, que é a keynesiana. Segundo evidências, os preços são, de fato rígidos, no curto prazo. Assim, existe espaço para o governo e para a autoridade monetária agirem “pelo lado da demanda” para suavizar os ciclos de negócios. Para ler mais sobre as evidências de rigidez de preços, recomendo Nakamura & Steinsson (2008), Dickens et al. (2007), Bils & Klenow (2004), Taylor (1999), Bewley (1999), Cecchetti (1986) e Kashyap (1995).

Tendo isso em mente, podemos apresentar o modelo IS-LM, que nada mais é que a formalização das ideias de Keynes feita por Hicks (1937) e Hansen (1956). O modelo junta uma intuição simples de Keynes: um aumento na taxa de juros leva a uma queda no investimento, que, por sua vez, leva a uma queda no produto na economia, dado que um dos componentes do produto é justamente o investimento. Então há uma relação decrescente entre investimento, portanto juros, e produto. Por outro lado, um aumento no produto aumenta a demanda por moeda, já que a relação demanda por moeda e produto é positiva. Todavia, um aumento na demanda por moeda implica um aumento na taxa de juros – o que gera uma relação positiva entre juros e produto.

Hicks (e Hansen) resolveram a situação por intermédio de duas curvas: a IS, que denota Investment-Savings (Investimento-Poupança), isto é, o mercado de bens da economia; e a LM, que denota Liquidity-Money (Liquidez-Dinheiro), isto é, o mercado de moeda da economia. Embora o nosso foco esteja na curva LM, convém lembrar que a curva IS advém da relação Demanda e Produto, que pode ser representada pela expressão:

Y = C + I + G + (X - M)

Onde: Y = produto do país; C = consumo das famílias; I = investimento; G = gasto do governo; (X – M) = exportações líquidas.

Lembremos que essa fórmula, como está, é uma identidade contábil, sendo especificamente a fórmula do PIB na ótica da demanda. O que faz essa expressão denotar a curva IS são os pressupostos comportamentais e mecanismos de transmissão que o modelo keynesiano introduz, assim, endogeneizando algumas variáveis. Por exemplo, no modelo keynesiano, temos que:

C = C(Y_d)

Isto é, o consumo das famílias (C) é uma função que depende positivamente da renda disponível (Y_d).

Além disso, tem-se que:

I = I(i, Y)

Isto é, o investimento é uma função que depende positivamente do produto, assim como depende negativamente da taxa de juros. E por aí vai o processo de endogeneização.

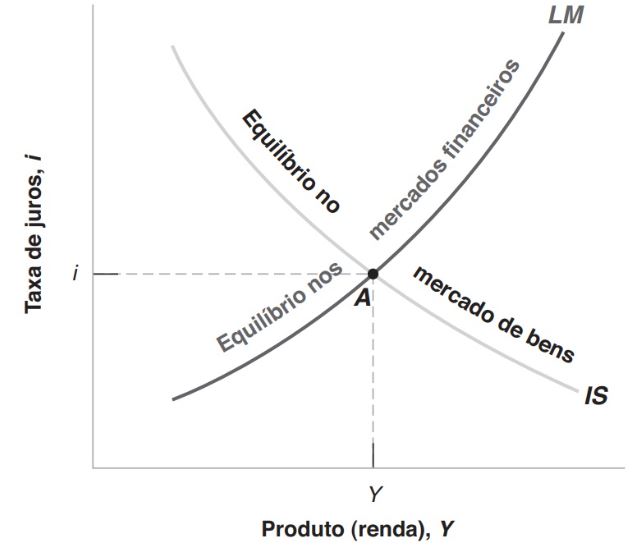

Já a curva LM é fruto das condições de equilíbrio do mercado de moeda. Tal mercado é constituído pela oferta de moeda, cujo controle está nas decisões unilaterais da autoridade monetária (Banco Central) e pela demanda por moeda, que advém de uma decisão de otimização por parte dos consumidores (para saber mais sobre, recomendo este texto) de quanto desejam ficar com moeda. Temos que a forma da demanda pode ser aproximada, pelo menos provisoriamente, da seguinte maneira:

\dfrac{M}{P} = YL(i)

Sendo L(i) uma função que depende negativamente da taxa de juros (nominal). Assim, a interseção entre essa curvas nos provê a taxa de juro nominal da economia, a partir da qual derivamos a curva LM:

Imagem retirada de Blanchard (2001, p. 82).

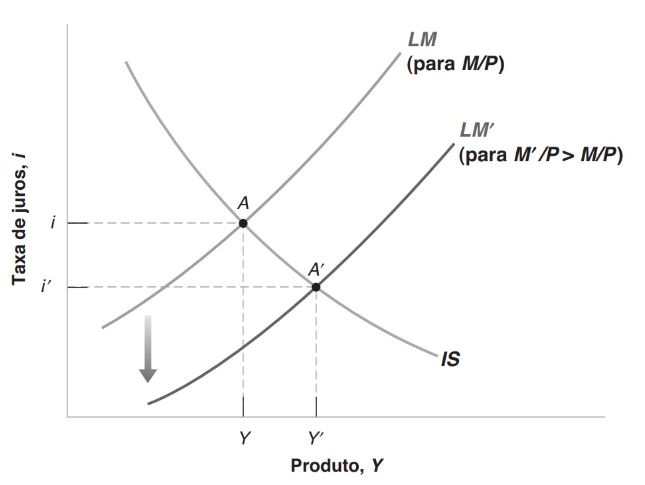

O deslocamento da curva LM ocorre por intermédio da mudança no estoque nominal de moeda, que, a preços rígidos, implica uma mudança no estoque real. Portanto, com um aumento (diminuição) dos encaixes reais, a curva LM desloca-se para direita (esquerda). Obviamente, a mudança na curva LM pode acontecer por via de mudanças na demanda por moeda, mas isto não está no controle da autoridade monetária. O Banco Central controla apenas as variáveis nominais da economia, não as reais. Por isso, cabe à autoridade controlar a base monetária ou diretamente a taxa de juros. Para saber mais sobre o assunto demanda por moeda e sua relação com os preços, recomendo este texto.

Imagem retirada de Blanchard (2001, p. 82).

O cerne do modelo está na interação entre as curvas IS e LM. O equilíbrio no mercado de bens, representado pela curva IS, quando intercepta a curva LM, que representa o equilíbrio no mercado de moeda, determina o ponto de equilíbrio entre a taxa de juro nominal e o produto da economia. Abaixo está a representação gráfica disso:

Por essas curvas, torna-se fácil entender como as autoridades monetária e fiscal conseguem estimular a economia para chegar à meta desejável. Um jeito é fazendo política fiscal expansionista (contracionista). Um exemplo gráfico:

Perceba que a renda disponível das famílias naturalmente decresce segundo o aumento dos tributos. Em resposta, as famílias passam a consumir menos e o produto diminui. Portanto, com a queda da IS, temos que o produto da economia cai e os juros também. O contrário aconteceria caso adotássemos uma política expansionista.

Outro instrumento da macroeconomia é a política monetária, que consiste na via adotada pela autoridade monetária de uma nação para controlar a taxa de juro a pagar por empréstimos de curtíssimo prazo (empréstimos de bancos entre si para atender às suas necessidades de curto prazo) ou a oferta de moeda. Então uma política monetária expansionista (contracionista) aumentaria (diminuiria) a base monetária. Graficamente:

No caso acima, a autoridade faz uma política expansionista e, portanto, aumenta a base monetária (através da compra de títulos nas operações de mercado aberto). A preços dados, esse aumento implica em um aumento dos encaixes reais, que acarreta num deslocamento de LM para a direita. Em outras palavras, diminui o juro e aumenta o produto. O contrário aconteceria em uma política contracionista.

Voltando ao mercado da moeda, note que, se a demanda for bem comportada, a expansão da base monetária – que corresponde à oferta de moeda multiplicada pelo multiplicador bancário –, em um cenário de juros baixos, implica baixo deslocamento da LM – o que, em última análise, significa pouco efeito monetário sobre o produto.

É isso que os keynesianos têm em mente quando falam de armadilha da liquidez. Mesmo sendo um conceito teoricamente consistente, ele não passa de uma anomalia macroeconômica. Isso se deve ao fato de que, desde a contra-revolução monetarista da década de 60, a literatura macroeconômica, e subsequentemente os bancos centrais, dão uma ênfase maior a agregados monetários gerais e à política monetária agressiva em situações contracionistas, como se viu na década de 30.

Sendo este o caso, um país em uma armadilha de liquidez estaria em uma situação considerada praticamente impossível. Todavia, décadas atrás a economia japonesa teve retornos de mercado abaixo de 1%. O Banco Central local chegara a afirmar ser incapaz de alterar a situação. O Japão se encontrava em uma situação crônica de deflação, estagnação e, lentamente, apresentava sinais recessivos. Para os especialistas, aquilo indicava um sinal claro de que o Japão caiu na famosa armadilha.

Então não cabia ao Japão tomar o tratamento previsto pelo modelo IS-LM? Isto é, não bastava fazer política fiscal expansionista para tirar o país da (possível) recessão e acabar com a deflação?

De fato, este seria o prognóstico, mas há um pequeno problema: o modelo IS-LM está errado. Desde a estagflação, ou seja, a combinação simultânea de desemprego e inflação, que atingiu o Estados Unidos na década de 70, sabe-se que tal modelo sofre problemas estruturais – afinal, esse era um fenômeno que era considerado uma impossibilidade teórica.

A armadilha da liquidez na abordagem novo-keynesiana

Somadas a essa perda de credibilidade dos keynesianos, as crescentes pressões monetaristas e a famosa crítica de Lucas feita pelo economista Robert Lucas Jr (1978) no artigo “Econometric Policy Evaluation: A Critique” puseram fim ao chamado “paradigma keynesiano”. Entre as principais contribuições de Lucas está o seu apelo aos economistas para que, em seus modelos, considerassem que os agentes formam expectativas racionais em relação à política econômica, o que significa dizer que as expectativas refletidas no comportamento do mercado são uma previsão ideal usando todas as informações disponíveis. Outra maneira de dizer a mesma coisa é que os agentes no modelo formam expectativas consistentes com o próprio modelo, então não há como o governo sistematicamente enganar os agentes econômicos. Disso se inicia um paradigma de microfundamentação da macroeconomia.

No berço desse projeto de pesquisa microfundamentado surgem duas grandes escolas de pensamento: os Novos-Clássicos e os Novos-Keynesianos. Hoje, são esses os dois grandes grupos que dominam os principais centros de pesquisa. Ambos combinam as expectativas racionais de Lucas com a modelagem dinâmica de equilíbrio geral dos novos clássicos e misturam isso a alguns insights de Keynes sobre rigidez de preços e salários a curto prazo.

Dentro desse paradigma Novo-Keynesiano, o economista Paul Krugman (1998, p. 138-139), ao avaliar a armadilha da liquidez japonesa nos diz sobre o modelo IS-LM:

“[…] A macroeconomia, no entanto, avançou de várias maneiras que exigem repensar a questão. Em particular, pode-se identificar três vertentes do pensamento moderno que estão faltando na análise clássica do IS-LM. A primeira é a natureza intertemporal das decisões. Os economistas agora entendem, talvez melhor do que há cinquenta anos, que como formular expectativas é uma questão crucial na análise macroeconômica, e que uma boa suposição inicial é que essas expectativas são racionais. A segunda é a abertura da economia. Embora a Grã-Bretanha de Keynes e Hicks fosse na verdade uma economia bastante aberta, com uma participação do comércio no PIB mais que o dobro do Japão moderno, sua análise e quase todas as análises subsequentes da armadilha da liquidez ignoram o comércio exterior e a mobilidade do capital. É uma simplificação estratégica justificável; mas como muitas das disputas em torno da direção do Japão envolvem o futuro da conta corrente e da taxa de câmbio do país, é preciso saber o que acontece quando essa suposição é relaxada. Finalmente, a análise tradicional IS-LM negligencia o papel dos intermediários financeiros. Mas como se interpreta a experiência da década de 1930 depende crucialmente de quão amplo é o agregado monetário que se escolhe; e o mesmo aconteceu em discussões recentes sobre o Japão. Além disso, uma escola de pensamento sobre a Depressão argumenta que um sistema bancário problemático estava no cerne do problema; uma visão semelhante tornou-se quase ortodoxa sobre o Japão contemporâneo. Portanto, é preciso pelo menos uma noção básica de como a intermediação financeira se encaixa no quadro da armadilha da liquidez.”

Recapitulando: o modelo da armadilha da liquidez diz que este fenômeno acontece quando a taxa de juros cai ou tende a zero. A visão tradicional era a de que dinheiro e títulos do tesouro se tornaram substitutos perfeitos à taxa de juros corrente. Em cima disso, se o Banco Central comprar títulos do tesouro com dinheiro injetado recentemente, nada deve mudar na economia, pois apenas se troca um ativo com juros zero por outro.

Todavia, há falhas no modelo clássico devido à ausência de elementos importantes – entre as quais, a maneira pela qual os agentes formam suas expectativas. Krugman nos diz, em seu artigo de 1998, que, embora o dinheiro recente possa ser substituto perfeito para títulos do tesouro no tempo corrente, este não seria o caso quando a taxa de juro subisse para além de zero. Nesse ponto, o efeito que Scott Sumner (2021) nomeou de efeito (ou modelo) batata quente (para saber mais, recomendo este texto) assumiria um papel dominante e os preços tenderiam a subir. Krugman mostrou que, se a expectativa de aumento do preço futuro fosse bem compreendida, uma injeção monetária hoje reduziria as taxas de juros reais de longo prazo e as expectativas de deflação. O estímulo monetário ainda poderia ser expansionista, mesmo quando as taxas de juros estivessem temporariamente presas em zero. Ou seja, a ideia básica de Krugman é que qualquer política de que se espera acarretar um aumento de preços futuro aumenta os preços correntes.

Um exemplo para entender melhor isso seria o seguinte: suponha que você seja um morador da pacata cidade de Orlando, na Flórida, em meados da década de 60. Nada é muito caro, mas obviamente nada é muito barato também. Digamos também que você trabalha com venda de imóveis. Ao final da década de 60, é anunciado que a Disney vai construir seu parque de diversões pela região. O que você, como vendedor, espera que vai acontecer com os preços dos terrenos onde, supostamente, será feito o parque? Obviamente, espera que irão subir. Ou seja, a expectativa futura afetou os preços correntes.

Krugman enxergou que injeções monetárias, mesmo em taxas tendendo a zero, poderiam ser eficientes na medida em que o aumento da base fosse visto como permanente. Neste caso, pouco importa a oferta monetária corrente, mas que este aumento da oferta leva a um aumento da expectativa da oferta monetária futura. Se os bancos centrais prometem ser irresponsáveis, se comprometendo com uma oferta monetária futura mais alta a despeito de consequências inflacionárias, a injeção monetária terá efeito!

Portanto, a armadilha da liquidez não é o que se pensava. Seu verdadeiro problema reside no canal das expectativas. Portanto, em benefício da clareza, talvez devesse ser denominada “armadilha das expectativas”. Como diz Sumner (2021, p. 80) ao resumir o paper de Krugman: “Se o BOJ (Banco Central do Japão) foi incapaz de criar inflação, foi porque não conseguiu convencer o povo japonês de que estaria disposto a permitir uma inflação futura mais alta, especialmente quando as taxas de juros subiram acima de zero. Paradoxalmente, o próprio fato de os funcionários do BOJ serem tão respeitados tornou seu trabalho muito mais difícil (embora também tenha facilitado seu trabalho ao tentar evitar a inflação). Talvez se o conselho do BOJ tivesse sido substituído por banqueiros centrais do Zimbábue, propenso à hiperinflação, teria sido mais fácil convencer o povo japonês de que a inflação estava a caminho”.

O entendimento moderno a propósito da armadilha da liquidez, por nos mostrar apenas como a macroeconomia contemporânea mudou em relação ao passado, tornou-se meramente ilustrativo.

Para saber mais sobre o modelo Novo-Keynesiano recomendo Galí (2015), enquanto que, para um entendimento mais geral de macroeconomia contemporânea, recomendo Romer (2012), que na seção 12.7 fala sobre o modelo de Krugman, e Campante et al. (2021). Até a próxima.

Referências

Bewley, Truman F. “Why wages don’t fall during a recession.” Why Wages Don’t Fall during a Recession. Harvard university press, 2021 [1999].

BLANCHARD, Olivier. “Macroeconomia. 5a. edição. Trad. de Luciana do Amaral Teixeira.” (2011).

Bils, Mark, and Peter J. Klenow. “Some evidence on the importance of sticky prices.” Journal of political economy 112.5 (2004): 947-985.

Campante, Filipe, Federico Sturzenegger, and Andrés Velasco. Advanced macroeconomics: an easy guide. LSE Press, 2021.

Cecchetti, Stephen G. “The frequency of price adjustment: A study of the newsstand prices of magazines.” Journal of Econometrics 31.3 (1986): 255-274.

Dickens, William T., et al. “How wages change: micro evidence from the International Wage Flexibility Project.” Journal of Economic Perspectives 21.2 (2007): 195-214.

Galí, Jordi. Monetary policy, inflation, and the business cycle: an introduction to the new Keynesian framework and its applications. Princeton University Press, 2015.

Hansen, Alvin Harvey. “Guide to Keynes.” (1953).

Hicks, John R. “Mr. Keynes and the” classics”; a suggested interpretation.” Econometrica: journal of the Econometric Society (1937): 147-159.

Kashyap, Anil K. “Sticky prices: New evidence from retail catalogs.” The Quarterly Journal of Economics 110.1 (1995): 245-274.

Krugman, Paul R., Kathryn M. Dominquez, and Kenneth Rogoff. “It’s baaack: Japan’s slump and the return of the liquidity trap.” Brookings papers on economic activity 1998.2 (1998): 137-205.

Nakamura, Emi, and Jón Steinsson. “Five facts about prices: A reevaluation of menu cost models.” The Quarterly Journal of Economics 123.4 (2008): 1415-1464.

Romer, David. Advanced macroeconomics, 4e. New York: McGraw-Hill, 2012.

SILVA, AM da. “Os Economistas: A Teoria Geral do Emprego, do Juro e da Moeda.” (1996) [1936].

Sumner, Scott. The Money Illusion: Market Monetarism, the Great Recession, and the Future of Monetary Policy. University of Chicago Press, 2021.

Taylor, John B. “Staggered price and wage setting in macroeconomics.” Handbook of macroeconomics 1 (1999): 1009-1050.

Leave your comment to Cancel Reply